GANADERÍA

COYUNTURA

Pero están saliendo más vacas con ese destino, por la demanda china. Por eso es que -al menos desde el ROSGAN- no visualizan fundamentos que puedan impulsar una recuperación del precio de esa categoría en lo que queda del primer semestre.

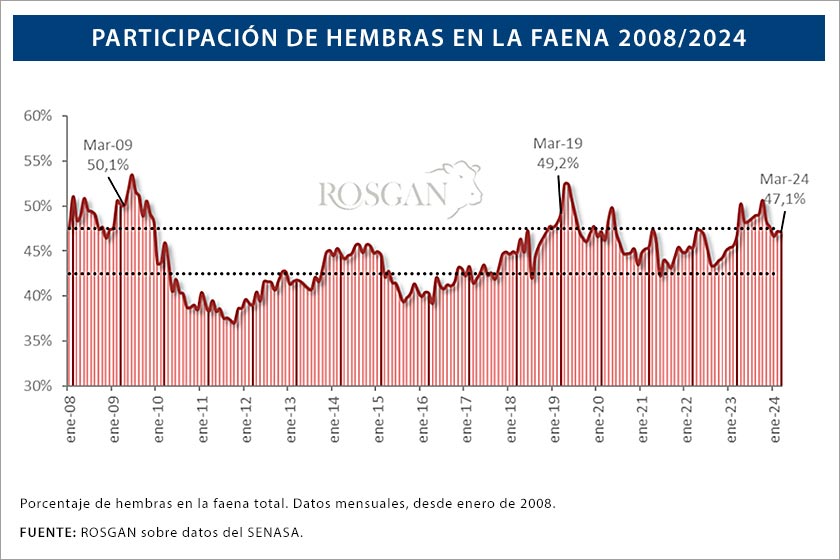

LAS HEMBRAS siguen teniendo una elevada participación en el total de la faena. La suma de vacas y vaquillonas representó 47,1% en marzo, debido a una fuerte salida de vacas con destino a China. FOTO / Revista Campo Andino & Agroindustria.

Según los datos oficiales del Servicio Nacional de Sanidad y Calidad Agroalimentaria (Senasa), la faena vacuna de marzo, con 1.053.811 cabezas, prácticamente no mostró variaciones respecto del mes previo.

Sin embargo, ajustada por días operativos, el ritmo de faena diaria resulta casi un 5% inferior al registrado en febrero, ubicándose dentro de los niveles más bajos de los últimos dos años. Así lo destaca el informe semanal del Rosgan, difundido desde Rosario.

El reporte indica que «comparado con los máximos registrados en marzo del año pasado -en un escenario de plena sequía- los números actuales muestran reducciones importantes: marzo contra marzo arroja una caída en número de animales faenados del 19% interanual o del 27%, si lo llevamos a base diaria» .

MARZO contra marzo, en el tercer mes de este año cayó 19% el número de vacunos faenados en Argentina. Esa proporción se eleva a 27% llevada la comparación a base diaria.

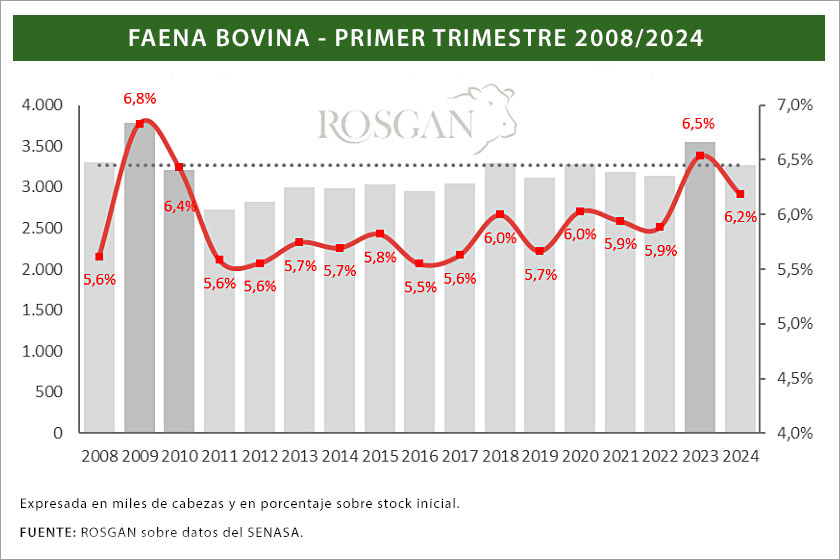

Pero, al analizar la cantidad de animales faenados en los primeros tres meses, «la caída se reduce al 8%, con 3,27 millones de animales este año versus 3,54 millones en 2023, siendo junto al 2023 una de las cifras más elevadas para el primer trimestre desde los máximos alcanzados en el periodo 2009-10″.

«Lo mismo se confirma -agrega- al analizarlo en términos relativos al stock inicial, indicador que hasta el momento no se podría asociar a una fase de retención de hacienda como la que proyectábamos para este año».

El análisis, que firma María Julia Aiassa, hace foco, por otra parte, en la participación de hembras en la faena. Sobre este punto, observa que los porcentajes siguen siendo elevados. Los datos de marzo muestran una faena de 212.061 vacas y 283.907 vaquillonas.

En conjunto, ambas categorías representan el 47,1% de la faena total del mes, la segunda participación más elevada para marzo, desde 2019 (49,2%) influenciado por una fuerte salida de vacas con destino a China.

TRIMESTRE. Tomando la suma de los primeros tres meses de 2024, la caída interanual de animales faenados en ese período se reduce al 8%. Sigue siendo elevada la participación de hembras en el total, advierte el reporte del ROSGAN.

«Es precisamente esa comparación contra 2019 la que sorprende –destaca el informe del ROSGAN- en un contexto muy diferente desde el plano comercial». En 2024, los compradores chinos cambiaron su dinámica de compras, tras abrir el juego a muchos más proveedores.

Recuerda que hace cinco años, «la necesidad de abastecimiento los llevó a pagar valores muy superiores a su capacidad de compra». Ahora, la referencia de precios para uno de los cortes más buscados por China como es el Garrón y Brazuelo se ubica en torno a los USD 4.150 la tonelada. El año pasado, esa mercadería se conseguía a unos USD 6.000, y en 2019, a esta misma fecha, el precio se situaba en torno a los USD 5.500 la tonelada.

Como consecuencia de este panorama en el mercado internacional, en lo que va del mes de abril, los valores para la vaca en pie promedian los $ 900 por kilo, en un rango que va desde pisos de $ 700 para la vaca flaca a topes de $ 1.200 para la hacienda gorda.

Estos promedios, medidos contra el año pasado -a valores de hoy- reflejan caídas de hasta un 10% real. Asimismo, comparado con los valores registrados a igual fecha 2019, los retrocesos en términos reales se acercan al 20%.

PRECIOS. En lo que va de abril, los valores para la vaca en pie promedian los $ 900/kg, entre un piso de $ 700/kg para la vaca flaca, a máximos de $ 1.200/kg para la gorda.

Por otra parte, el reporte del ROSGAN destaca que «en estos primeros quince días del mes, el ritmo de traslado de vacas con destino faena continúa incrementándose, casi un 20% más que lo registrado en marzo, de acuerdo a los datos informados el SENASA, ajustados por días operativos».

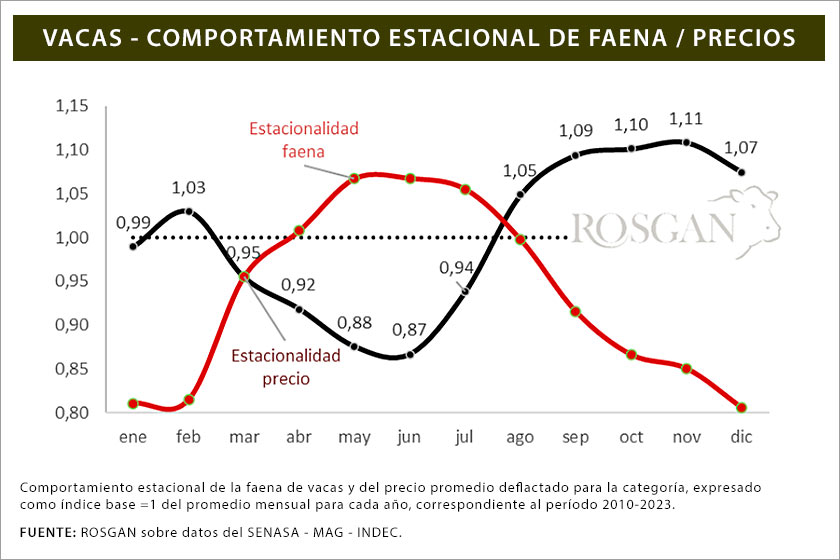

Lo atribuye a que, estacionalmente, «estamos recién ingresando al período de mayor salida de vacas, por lo que el nivel de oferta -de no suceder nada extraño- debería seguir en aumento por los próximos 3 meses».

Un reflejo de esta estacionalidad de salida, se observa en el comportamiento de los precios que marca esta categoría de hacienda, los que justamente encuentran sus pisos hacia mediados de año, coincidente con el pico estacional de oferta.

Concluye que de no mediar algún cambio sustancial en los factores que actualmente pondera el mercado, con China manteniendo su política de compras y sin variaciones en la política cambiaria argentina, «el mercado no debería encontrar fundamentos que impulsen una recuperación del precio de la vaca durante este primer semestre del año».

FAENA BOVINA EN MARZO 2024 PRECIO DE LA VACA