CARNES

MERCADOS

Son proyecciones del USDA. También USA importará más. Los mayores exportadores venderán por sobre el 2023 por mayor producción… excepto Argentina, cuyo saldo exportable crecerá a expensas de menor consumo interno. El 2025 podría ser distinto.

Las últimas proyecciones dadas a conocer por el Departamento de Agricultura de los Estados Unidos (USDA) en su informe trimestral sobre comercio mundial de carnes, reflejan para 2024 una demanda mundial récord de carne vacuna, explicado principalmente por un importante cambio de tendencia en las proyecciones chinas.

En ese reporte, el USDA pasa de estimar una contracción de las importaciones de China, a un crecimiento anual que lo lleva a una cifra récord de compras de 3,9 millones de toneladas de carne vacuna, unas 450.000 más que las previstas en su estimación de abril.

Así, según las proyecciones, el gigante asiático estaría cerrando el 2024 habiendo adquirido 323.000 toneladas más de carne que el año pasado, y no 127.000 t menos, como surgía de la estimación anterior a ésta.

El tema es analizado por María Julia Aiassa en el informe semanal del Mercado Ganadero de la Bolsa de Comercio de Rosario, donde la especialista recuerda que «tres meses atrás el USDA reflejaba un escenario muy diferente».

DEMANDA. La suma del crecimiento de las compras externas de China y USA, implicarían un incremento en la demanda mundial de carne vacuna de más de 500.000 toneladas al cierre de 2024.

En efecto, el Departamento norteamericano de Agricultura calculaba una desaceleración en la demanda china de carne vacuna que llevaría a Beijín a retrotraer los volúmenes importados por debajo de lo registrado en 2022 y 2023.

«Este escenario se basaba, en parte, a la abundante oferta de carne que acumulaba internamente, pero también en la necesidad de los consumidores locales de buscar proteínas más baratas» apunta Aiassa.

De este modo, aunque la participación de China en las importaciones mundiales había aumentado de 2018 a 2022, el USDA pronosticaba por segundo año un estancamiento y posterior caída.

Pero esa visión se revierte ahora, y este último informe indica que China retomaría la senda de crecimiento hasta concentrar cerca del 36% del comercio mundial de carne vacuna.

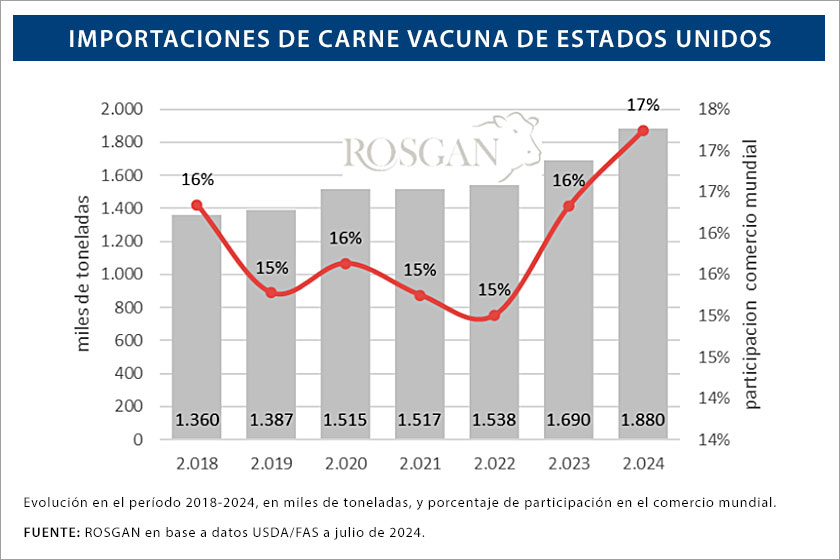

Otro de los grandes cambios que plantea este año -y que en este último informe se sigue confirmando- es que también Estados Unidos va a importar más carne vacuna, según señala el reporte del ROSGAN.

En este caso -aclara- el aumento viene dado por una sólida demanda interna en medio de un proceso de contracción de su rodeo que lo lleva a reducir su producción local hasta el nivel más bajo desde 2018.

Como consecuencia de ello, aumentaría su demanda en el exterior hasta casi 1,9 millones de toneladas, lo que vendría a representar más de un 20% de crecimiento en los últimos 2 a 3 años. Así, la suma del crecimiento de las compras externas de China y USA, implicarían un incremento en la demanda mundial de más de 500.000 toneladas este año.

OFERTA. Los cinco principales exportadores mundiales de carne vacuna (incluida Argentina) también se perfilan para alcanzar cifras récord -de ventas en este caso- a lo largo de este año.

Por el lado de la oferta, tanto Brasil como Australia, Argentina y Nueva Zelanda -los principales exportadores mundiales junto a USA- también se perfilan para alcanzar cifras récord en 2024.

En el caso de Brasil, el USDA prevé que sus exportaciones alcancen este año los 3,3 millones de toneladas -370.000 más que lo estimado en abril- fortaleciendo así su posicionamiento como principal proveedor mundial de carne vacuna con un aporte del 25,5% del comercio mundial.

Por su parte, para Australia, nuevamente afianzada como segundo mayor proveedor, exportaría este año 1,79 millones de toneladas -unas 85.000 más que las estimadas en abril, pero 230 mil por sobre lo exportado el año previo- alcanzando un 14% del comercio mundial.

Para el caso de Argentina, con una menor producción proyectada para este año, el USDA calcula una ligera corrección en las exportaciones anuales, con un crecimiento casi un 8% anual (a 950.000 t) a expensas de una caída en el consumo local.

En tanto que, para Nueva Zelanda, al igual que para el resto de los países -salvo Argentina- el aumento de sus exportaciones se encuentra sustentado con un crecimiento de su saldo exportable por mayor producción local.

Analizando este previsible crecimiento por región, dice Aiassa, mientras que para Oceanía (Australia y Nueva Zelanda) significaría recuperar lentamente su participación en el mercado mundial, para los países sudamericanos implicaría aumentar su presencia en el mercado mundial.

De manera que, Brasil, Argentina, Uruguay Y Paraguay podrían terminar 2024 posicionándose como la principal región proveedora de carne vacuna, llegando a sumar el 40% de las exportaciones globales.

La analista del ROSGAN interpreta que «esto explica la fuerte competencia que se ha estado registrando en los países de la región a causa de la abundante oferta que han estado volcando al mercado en los últimos años» .

Pero es de esperar que, en adelante, «esta tendencia también comience a revertirse al converger prácticamente todos estos orígenes en una fase de mayor retención de animales y paulatina reconstrucción de sus stocks, luego de la fuerte extracción de hacienda que se ha estado registrando, en especial durante el último ciclo».

En el caso de Argentina, luego de un año de fuerte liquidación a causa de la sequía, la faena ya ha comenzado a bajar. Los datos del primer semestre confirman una reducción del 10% interanual en el sacrificio de animales.

El reporte cierra proyectando que, «de no mediar limitantes severas desde el punto de vista climático, esta tendencia a la menor faena debería continuar durante la segunda mitad del año, consolidando más firmemente esta fase de reconstrucción durante gran parte del 2025″.

MERCADO MUNDIAL DE CARNE VACUNA ROSGAN USDA