CARNE VACUNA

COMPETITIVIDAD

Impacto de una inflación en pesos que, en el último año, superó a la suba del dólar. Informe privado analiza variables de competitividad para el mercado interno y las exportaciones de carne bovina.

Pese a la buena performance que muestra el negocio de la carne vacuna en el mercado interno, el sector exportador está enfrentando desventajas competitivas que ponen el riesgo la posibilidad de aprovechar el buen momento del mercado internacional.

El tema es abordado -con datos del Banco Central, el INDEC y la FAO, entre otras fuentes- en el último informe del Mercado Ganadero de la Bolsa de Comercio de Rosario (ROSGAN), cuya edición coordina la analista María Julia Aiassa.

El reporte destaca que, fronteras adentro -y pese al incremento en la oferta- los precios al mostrador subieron más que la inflación en el último año, debido -interpretan- a una recomposición real de la capacidad de compra de los salarios.

Pero, para las exportaciones (25% al 30% de la carne producida) hay variables competitivas que no cierran. Entre ellas, una suba del dólar que en el último año fue menor que la inflación, lo que encareció los costos internos.

Por ejemplo, se refleja en mayores costos laborales y previsionales, de transporte y logística, de otros servicios, incluidos los financieros. Esto (que también impacta en el negocio focalizado en un mercado interno, que -por ahora- se sostiene por la convalidación de precios en alza) pega más en el sector exportador.

Es que esas empresas tienen que disputar espacios en un mercado internacional donde la competencia es muy fuerte y, si bien los valores están registrando nuevos máximos, la suma de «factores endémicos» como les denomina Aiassa, las pondría en riesgo de perder oportunidades.

Al repasar lo que viene ocurriendo en el mercado cambiario, la analista apunta que «a dos meses de la implementación del nuevo esquema de libre flotación entre bandas, el tipo de cambio parece haber encontrado su nivel de equilibrio» .

Desde entonces «el tipo de cambio oficial se estabilizó muy rápidamente marcando un techo en torno a los $ 1.200» . Calcula que «esto supone una depreciación del peso de menos del 9% desde el cambio de régimen y del 14% en lo que va del año» .

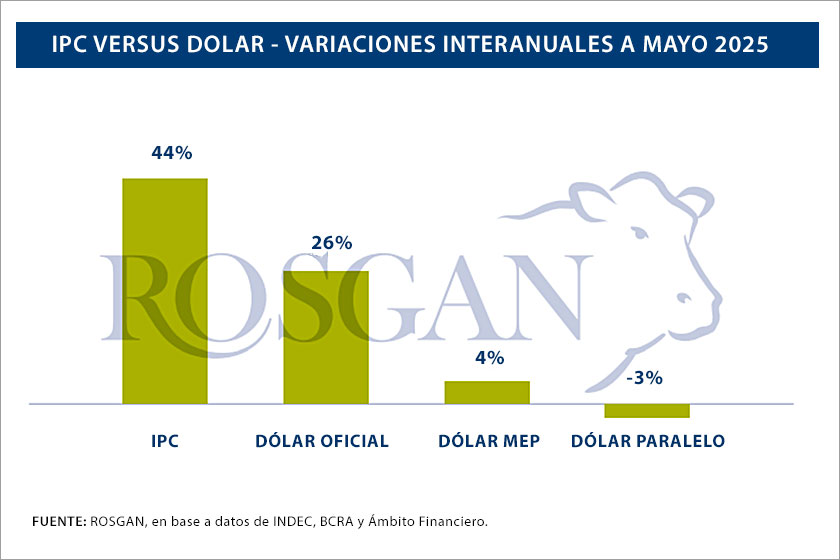

Al llevar este análisis a los últimos 12 meses, Aiassa concluye que «el tipo de cambio oficial se apreció en un 26%» al haber pasado «de un promedio de $ 928 en mayo de 2024 a los $ 1.167 que marcaba al cierre del mes pasado» .

Recuerda, de paso, que «en el mismo lapso, la inflación en pesos -estimando mayo en un 2%, según último REM- (Relevamiento de Expectativas de Mercado, que realiza el Banco Central República Argentina) se situaría en torno al 44% interanual» .

Aiassa amplía el análisis y toma como referencia el dólar MEP para el cual determina que la evolución promedio marca una «apreciación de apenas 4% interanual» y el Blue, que ya acusa «un cambio de signo, con un 3% de caída» .

Indica entonces que, en el último año «la suba del dólar resultó inferior a la inflación en pesos algo que muchos analistas comienzan a interpretar ya no tanto bajo la óptica del atraso cambiario, sino del encarecimiento de los costos internos que esto supone para la producción» .

«Conceptualmente -añade- cada vez que la moneda se fortalece respecto del dólar, los costos internos -medidos en dólares- tienen a subir. En teoría, con bajas tasas de inflación en pesos, esto debería pesar mucho más sobre aquellos productos que se comercializan internamente que sobre los bienes exportables».

Advierte que «en el caso de la carne vacuna, donde más del 70% de lo que se produce localmente se vuelca al consumo interno, este encarecimiento de costos en dólares debería pesar más, en la medida que los precios internos en pesos tiendan a estabilizarse».

EN EL MERCADO INTERNO, y pese al incremento en la oferta, los precios al mostrador subieron más que la inflación en el último año, debido -interpretan los analistas- a una recomposición real de la capacidad de compra de los salarios.

Pero «llamativamente, el consumo doméstico viene dando señales de un fortalecimiento notable» admite, y le pone números a la evolución registrada en los primeros mees de 2025.

Detalla, en ese sentido, que «en lo que va del año, con prácticamente el mismo nivel de producción que el año pasado -993.000 toneladas (de carne) de enero a abril– se exportó un 26% menos en volumen, por lo que el consumidor local absorbió un 13% más, es decir, unas 761.000 toneladas en cuatro meses».

Apunta que «a pesar de mayor volumen ofertado en el mercado interno, los precios de la carne al mostrador subieron -según el IPCVA- un 27,5% en el cuatrimestre superando ampliamente al 11,6% que registró la inflación en esos meses».

Al ampliar el período considerado, la analista del ROSGAN determina que «del mismo modo, si lo llevamos a los últimos 12 meses, la carne al mostrador aumentó un 60% contra una inflación del 42,2% interanual».

En el análisis se explica esta aparente contradicción apelando a la evolución de distintas variables. Se indica, por ejemplo, que «en el mismo lapso, la materia prima (precio de la hacienda gorda) aumentó un 56%, el transporte de carga un 48%, las tarifas de gas, luz, agua entre un 30% y 50%” mientras que “los salarios aumentaron un 71% interanual» .

Reconoce que (los salarios) también forman parte del costo para la mercadería vendida, pero remarca que «el aumento de la capacidad de compra» del consumidor (contra una inflación de 42%), es lo que está sosteniendo estos niveles de consumo, sin resentir el precio.

Por otra parte, pone la mira en el saldo exportable de carne vacuna. «Es -recuerda- ese 25% a 30%» que depende de la «competitividad del tipo de cambio» pero también de «otros factores endémicos» .

Incluye, en estos últimos, al costo laboral y previsional, transporte y logística, tasas por servicios y tarifas de energía, costo financiero en general (con tasas reales positivas) «y, por supuesto -subraya- la elevada carga impositiva, tanto de tributos internos comunes a cualquier actividad como aquellos que gravan de manera directa el valor de los bienes exportados».

Sobre esto último, «en el caso de la carne vacuna, las retenciones a la exportación –a excepción de los cortes provenientes de vacas- representan un costo adicional del 6,75%» lo que «genera una clara desventaja respecto de nuestros competidores», que hay que sumar a «los ya abultados costos internos de operación» .

Por eso, por un lado, reconoce que «la estabilidad cambiaria» es «fundamental para poder proyectar cualquier programa de producción de mediano plazo» .

Pero advierte que eso «no es todo en materia de competitividad, más aún cuando esa estabilidad nos encuentra en un nivel de equilibro más desafiante respecto de nuestros principales socios comerciales».

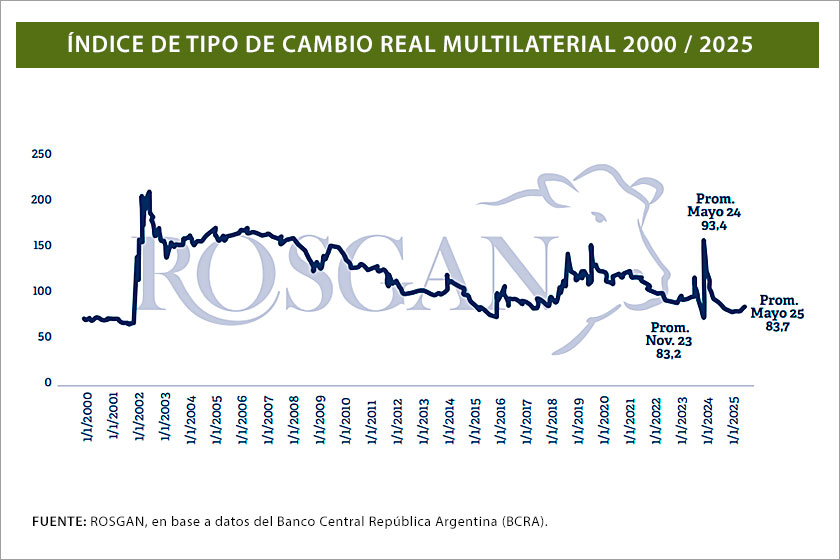

En relación con este punto trae a colación «uno de los indicadores que últimamente está siendo centro de muchos análisis: el Índice de Tipo de Cambio Real Multilateral (ITCRM) que publica el Banco Central» .

Recuerda que, este indicador, «mide –de manera ponderada- el precio relativo de los bienes y servicios de la economía argentina con respecto al de los principales 12 socios comerciales del país».

Apunta que, «en el último año, el tipo de cambio real multilateral se depreció en más de 10% para alcanzar prácticamente los mismos niveles de noviembre de 2023, previo al salto registrado en diciembre de ese mismo año».

En definitiva, «esta performance exige realizar un mayor esfuerzo en aligerar los costos internos a fin de lograr esa competitividad en el precio de los productos puestos en el exterior» remarca Aiassa.

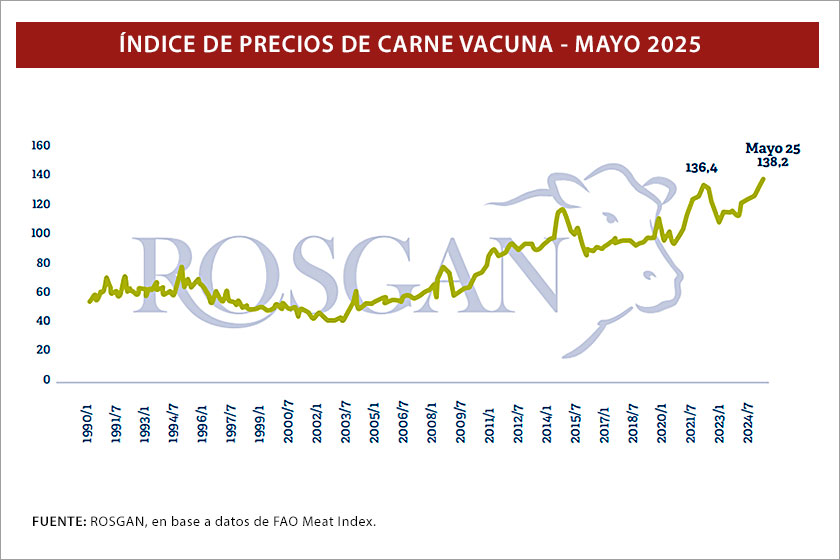

La referente del ROSGAN señala, en paralelo, que «la carne vacuna en el mundo está registrando un momento excepcional en materia de precios» según el indicador que elabora mensualmente la FAO (Organización de las Naciones Unidas para la Alimentación y la Agricultura).

Tomando como referencia los precios FOB de los principales proveedores de carne en el mundo (en el caso de la carne vacuna: Brasil, Australia y Estados Unidos) el índice equivalente FAO de mayo es de 138,2 puntos básicos.

Ese indicador se corresponde con un incremento interanual promedio del precio de la carne vacuna de casi 12%, superando incluso la última marca récord de 136,4 puntos de marzo de 2022.

Por eso, la analista del ROSGAN María Julia Aiassa reflexiona, sobre el final de su informe, que es «un momento sin precedentes que, como país ganadero por excelencia, no deberíamos dejar pasar» .

COMPETITIVIDAD DE EXPORTACIONES DE CARNE MERCADO INTERNO DE CARNE VACUNA