GANADERÍA

MERCADOS

Si bien en moneda dura se sostienen históricamente elevados, los valores internos de la hacienda siguen contenidos, comparados con el crecimiento general de los precios de la economía.

MUY FIRME. El precio promedio actual de la hacienda con destino a faena, medido en dólar oficiales, se ubica 30% por sobre el promedio de los últimos 20 años, dice un reporte del ROSGAN. FOTO/ Revista Campo Andino & Agroindustria.

Los precios de la hacienda, medidos en dólares, se encuentran en niveles históricamente altos. Sin embargo, internamente, comienzan a quedar retrasados respecto de una inflación en pesos que, aunque contenida, sigue siendo elevada.

Esta afirmación, contenida en el informe semanal del Mercado Ganadero de la Bolsa de Comercio de Rosario (ROSGAN), surge de analizar una serie de precios de los últimos 20 años, tomando como referencia el Índice General de precios de la hacienda que elabora el MAG (antes, el Mercado de Liniers).

LOS DESACOPLES recurrentes entre el tipo de cambio oficial controlado y el libre, han generado siempre una fuerte inflación en dólares que derivó una suba de costos muy adversa para la producción.

Del estudio se desprende que el valor de referencia para la hacienda con destino faena -expresado en dólares oficiales- se ubica «holgadamente por arriba del promedio de la serie», remarca el reporte que firma la analista María Julia Aiassa.

Apunta que «si bien en dólares los valores también vienen cayendo respecto de los máximos alcanzados en diciembre del año pasado, actualmente la referencia se ubica en torno a USD 1,70 como promedio ponderado de las distintas categorías, lo que equivale a más de un 30% por sobre el promedio de los últimos 20 años».

«Analizado desde los fundamentos del mercado ganadero propiamente dicho, esta foto se condice claramente con un escenario de escasez estructural de hacienda que viene arrastrando el mercado» apunta el informe.

Recuerda que esa es una carencia no resuelta, «desde aquel proceso de liquidación histórico que se dio entre los años 2008 y 2010, cuando se perdieron casi 10 millones de cabezas del stock nacional, de las cuales apenas se ha logrado recuperar la mitad».

«Sin embargo -admite- también se mezclan aspectos de política económica, puesto que, históricamente los sucesivos gobiernos en Argentina han utilizado el tipo de cambio como una especie de ancla inflacionaria, a través de la cual han intentado controlar con mayor o menor grado de éxito el traslado de los movimientos del dólar a precios».

EN 2024 la política de devaluación programada vuelve a derivar un importante retraso en relación a una inflación que, aun con signos de incipiente moderación, sigue siendo muy elevada.

Cuestiona el hecho que «las diferentes políticas cambiarias implementadas hasta el momento fueron derivando en excesivos controles y restricciones para operar libremente con esta moneda, que llevaron a un fuerte retraso cambiario sumamente perjudicial para cualquier industria exportadora, entre ellas, para la frigorífica».

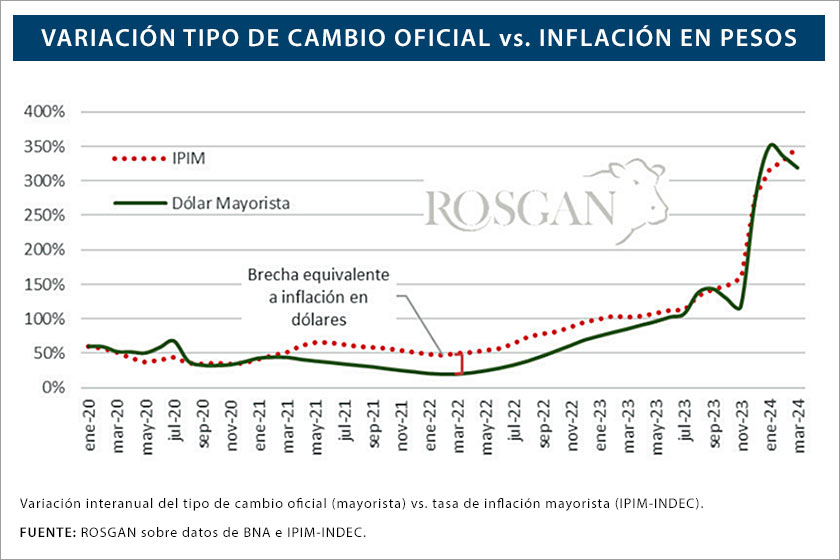

Este desacople entre el tipo de cambio oficial controlado y el tipo de cambio libre -que es, en definitiva, el que ha estado tomando la economía real para ajustar precios- «ha generado en el último período una fuerte inflación en dólares que ha derivado en una suba de costos muy adversa para la producción».

En su análisis, Aiassa recuerda que «en 2020 el tipo de cambio oficial prácticamente se movió a la par la inflación, cerrando con tasas por debajo del 40% anual». Luego, «en 2021 ya se empezó a observar un retraso importante». Ese año la inflación «resultó en 51% interanual mientras que la moneda se devaluó en un 23%, es decir que se registró una inflación en dólares del 27%».

«En 2022, este comportamiento se repitió cerrando el período con una inflación en pesos del 95% y una devaluación del 70%». En 2023, «la corrección oficializada por el gobierno entrante en diciembre, logró revertir esta tendencia». Así, el año cerró con una «devaluación del tipo de cambio del 271% anual frente a una inflación en pesos trepando a niveles récord de 212% anual».

Pero «en lo que va del año (2024) esta política de devaluación programada que se sigue sosteniendo vuelve a generar un importante retraso en relación a una inflación que, aun con signos de incipiente moderación, sigue siendo muy elevada».

La estimación de inflación para el primer trimestre «ronda los 50 puntos porcentuales contra un tipo de cambio oficial que de diciembre a la fecha solo ha avanzado en 4,5%» . Incluso, «tomando el llamado dólar exportador, el cual pondera en un 20% la cotización libre (CCL), su performance solo se ve mejorada hasta un 6%».

Advierte que «este desacople hace que la industria exportadora siga perdiendo competitividad frente al resto de los mercados, limitando su capacidad de compra en el mercado local». Esto, en definitiva, «termina redundando en menores precios recibidos por el productor, en un contexto en el que el resto de los insumos productivos continúa corriendo a la par de la inflación», cierra el informe.

PRECIO DE HACIENDA A FAENA PRECIO DE LA HACIENDA VS. TIPO DE CAMBIO

08

abril

A CAMPO, EN BORDENAVE

«MÁS KILOS REALES EN EL

SUDOESTE BONAERENSE»

MÁS INFO