CARNES

MERCADOS

La proyección, para los valores en el mercado interno, se desprende del último reporte del Mercado Ganadero de la Bolsa de Comercio de Rosario. Es determinante la menor capacidad de compra de los consumidores.

EL PRECIO de la carne vacuna ha venido teniendo un incremento relativo menor que el de las carnes aviar y de cerdo. A pesar de ello, en términos de consumo retrocedió más que el de sus sustitutas. En el caso de la carne porcina, la demanda -inclusive- creció levemente. FOTO / Revista Campo Andino & Agroindustria.

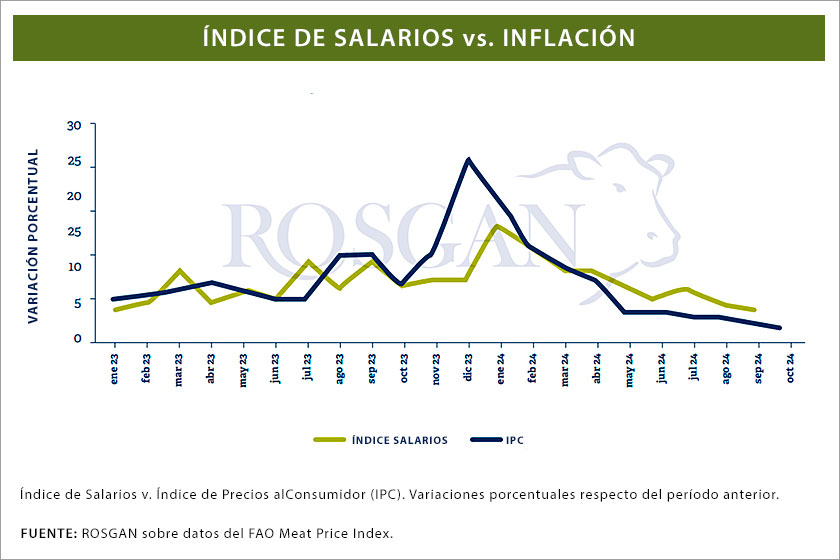

Pese a la desaceleración de la inflación intermensual y la progresiva recomposición del nivel de ingreso promedio y del índice de salarios, (todavía retrasados en términos interanuales) el poder de compra de alimentos de los consumidores argentinos no logra recuperarse.

Esto se explica por los cambios que ha sufrido la distribución del gasto de los hogares debido a la suba de precios y tarifas de otros rubros, que compiten en cierto modo con el gasto destinado a alimentación.

El tema es abordado en el último informe del Mercado Ganadero de la Bolsa de Comercio de Rosario por la analista del ROSGAN, María Julia Aiassa quien, luego de otras consideraciones, hace foco en la evolución de los precios de las tres principales fuentes de proteína animal para los argentinos.

UN FACTOR que juega en el nivel de oferta de carne, es la importante recomposición que han evidenciado los sistemas pastoriles.

En este sentido, señala que, tanto la carne vacuna como la porcina y la aviar, registraron subas de precio inferiores a la inflación en los últimos doce meses.

Refiere datos del relevamiento de precios minoristas que realiza el Instituto de Promoción de la Carne Vacuna Argentina (IPCVA), según los cuales «el precio del pollo y del pechito de cerdo tuvieron una variación interanual del 176% y del 173% respectivamente».

Notablemente distinta fue la evolución que tuvieron los valores de los cortes de carne vacuna, con un incremento interanual promedio de 149%, y «apenas un 33% en los primeros diez meses de este año», señala el reporte.

Esta última opción, aun siendo la que muestra un precio más atrasado contra la inflación, es la que experimenta mayor caída en términos de consumo.

Al poner la lupa sobre ese punto, el reporte refiere datos publicados por la Secretaría de Agricultura, Ganadería y Pesca de la Nación, que muestran significativas diferencias en el desempeño entre ellas.

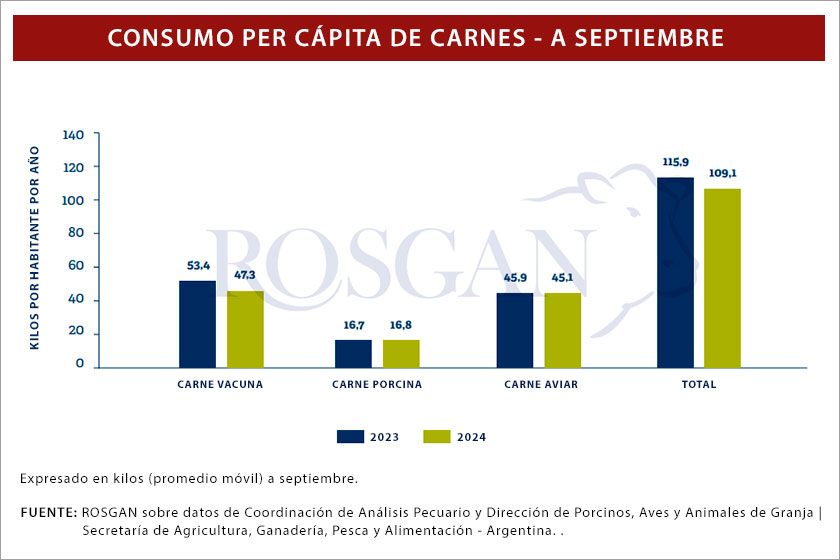

Según esa fuente, el consumo el consumo aparente de carne de vacuna promedió, en los primeros nueve meses del año, los 47,3 kilos per cápita. Esto representa una caída de más de 11% en relación igual fecha lapso de 2023.

En igual período, el consumo de carne de pollo se contrajo en menos del 2%, mientras que el de carne de cerdo llegó, inclusive, a marcar un ligero incremento.

Pero explica que «en un escenario de bolsillos ajustados» la demanda tiende reemplazar alimentos por sustitutos de menor valor.

DESCARTAN una contracción significativa de la oferta de carne vacuna, debido al elevado nivel de ocupación en los feedlots.

Aiassa admite que en productos como la carne -que localmente se distribuyen y venden mayormente en fresco– los volúmenes que absorbe el mercado están «más relacionados con el nivel de oferta disponible que con el nivel de demanda».

Añade que este año la oferta para el mercado interno (como remanente de lo exportado) es sensiblemente inferior, y que eso se refleja, efectivamente, en la caída del consumo per cápita.

Pero una cosa distinta es el precio; y «lo que está limitando la recomposición de precios de la carne es la escasa capacidad de compra que presenta el consumidor», pese a un menor nivel de oferta, afirma.

Aiassa especula con que «el ajuste del precio de la carne puede darse por dos vías: por una mejora sustancial de la capacidad de compra del consumidor local, responsable de más del 70% de la demanda total de carne, o bien por una contracción significativa del nivel de oferta disponible».

Advierte que esto último es muy poco factible que se observe, al menos hasta fin de año, dado el elevado nivel de ocupación en los feedlots, sumado a la importante recomposición de los sistemas pastoriles.

En lo que respecta a eventual mejora en la capacidad de compra, «más allá del impacto que tienen los aguinaldos en el consumo de fin de año -puntualiza- los principales analistas no proyectan por el momento una recomposición significativa de los ingresos reales», sino «hasta pasado el primer trimestre del próximo año».

CONSUMO DE CARNES EN ARGENTINA ÍNDICE DE SALARIOS V. ÍNDICE DE INFLACIÓN PRECIOS DE LAS CARNES