GANADERÍA

PRODUCCIÓN

En 2024 fue sacrificada más de la mitad de la existencia de vaquillonas con la que había iniciado el año, lo que pone en riesgo la capacidad de reposición de vientres.

IMPACTO. Un informe privado advierte sobre el crecimiento de la faena de vaquillonas. Por segundoaño consecutivo superó los 4 millones de cabezas. De no mediar una significativa mejora en la productividad del rodeo de cría, esto debería reflejarse en menos terneros y un achicamiento del stock general. FOTO / Revista Campo Andino & Agroindustria.

La creciente proporción de hembras destinadas a faena (sobre el total del rodeo bovino nacional, y sobre el stock de vientres) viene generando preocupación en los distintos eslabones de la cadena de ganados y carnes en Argentina.

Aún sin información oficial al cierre de 2024, al observar los datos que fueron surgiendo a lo largo del año pasado, llama la atención -particularmente- la cantidad de vaquillonas (categoría que garantiza la posibilidad de reponer vientres) que fueron destinadas a sacrificio.

El tema es abordado por María Julia Aiassa en el reporte semanal del ROSGAN, el Mercado Ganadero de la Bolsa de Comercio de Rosario, en el que admite que -al margen de los diversos factores que inciden en el análisis- cuando el sacrificio de hembras persiste en ciertos niveles, a través de los años, lo más probable es que se refleje en una merma del rodeo vacuno.

EN ENERO mejoró el precio unitario de los embarques con destino a China. Se ubicó en USD 3.343 por tonelada embarcada, lo que implica una mejora del 9% respecto del valor promedio conseguido en diciembre.

Así, por un lado, reconoce que -simplificando el razonamiento- cuantas más hembras se extraen del stock, mayor será el riesgo de reducir la cantidad de vientres productivos y, en consecuencia, la capacidad de producir terneros.

Pero, por otra parte, advierte que no es posible precisar exactamente el nivel de extracción a partir del cual comienza a resentirse significativamente la producción, porque hay otras variables que entran a jugar en la ecuación.

Apunta, en ese sentido, que «factores ambientales, genéticos y de manejo, se ven reflejados en los porcentajes de procreo y parición, destetes, mortandad, etc.», al punto de «alterar la cantidad de terneros logrados por año, inclusive ante igual número de vientres en stock».

Por eso es que «el porcentaje de extracción que puede soportar el rodeo nacional bajo determinadas condiciones, posiblemente difiera de un año a otro», razona la analista.

«Lo que sí se sabe -remarca- es que cuando se registran varios años consecutivos de elevada faena, sin mediar cambios significativos en los índices de producción, es muy factible que el stock general se vea menguado» .

Recuerda, que «a partir de 2018/19, a raíz de la crisis suscitada en China por la PPA (Peste Porcina Africana), este destino pasó a jugar un rol preponderante en el mercado de vacas» .

Eso «activó el interés comercial por una categoría que hasta entonces recibía un valor prácticamente residual al momento del descarte». Mientras, hasta ese momento, se prolongaba en los rodeos de cría «la permanencia de vientres de escasa o nula productividad» .

A partir de la irrupción de China -destaca Aiassa- «la faena de vacas se convirtió en un ingreso importante para el criador» al punto que llegó a «representar más del 30% de su ingreso anual», tanto por la mejora en el precio como por el mayor volumen de ventas.

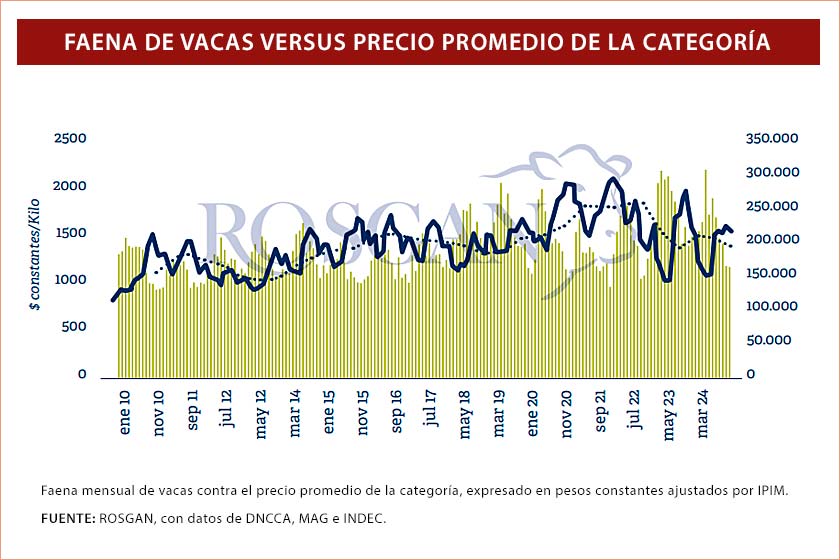

Para ponerlo en números, toma como referencia la cotización promedio para la categoría vaca con destino faena, expresada en pesos constantes a moneda de diciembre de 2024.

Dice que, desde inicios de 2018 a la fecha, su valor se vio incrementado en más del 35% en términos reales, llegando a marcar incrementos de más del 75% durante el primer tercio de 2022.

«Se trata de un cambio radical -subraya- a partir del cual pasamos de faenar en promedio entre 150.000 y 170.000 vacas mensuales, a una faena promedio de entre 200.000 y 230.000 vacas por mes, alcanzando máximos cercanos a las 250.000 cabezas promedio en 2023″.

Así, «la vaca no solo ha reportado un beneficio adicional para el criador, sino que puso en marcha todo un engranaje virtuoso» porque «activó el mercado de la invernada, el engorde y la industria exportadora, que vio incrementar su nivel de actividad a partir de esta categoría de faena».

Pero la referente del ROSGAN advierte que «la contracara a este virtuosismo comienza a reflejarse cuando -por exceso de extracción- caemos en un estancamiento del stock nacional» .

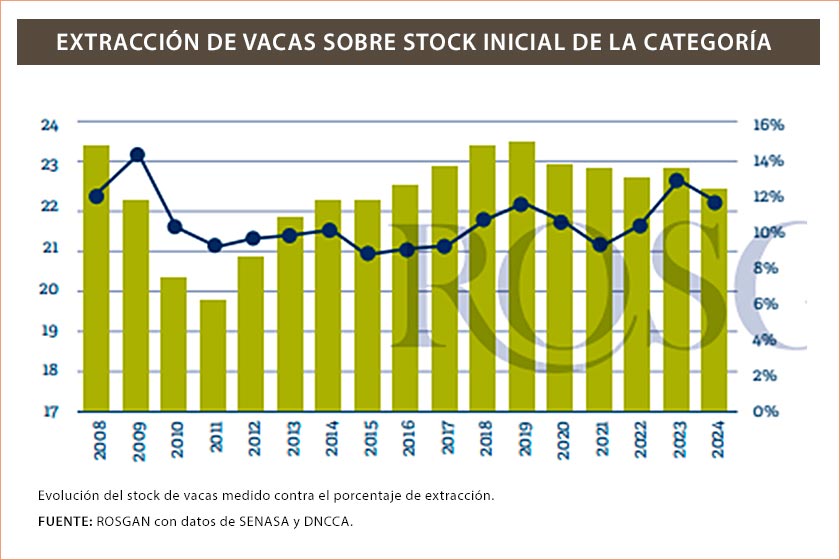

Aiassa llama la atención sobre los «ciclos de fuerte crecimiento en nivel de faena de vacas como los registrados en 2018 y 2019, más allá del período 2008/09, afectado naturalmente por una fuerte y prolongada sequía, tal como lo sucedido en 2023″.

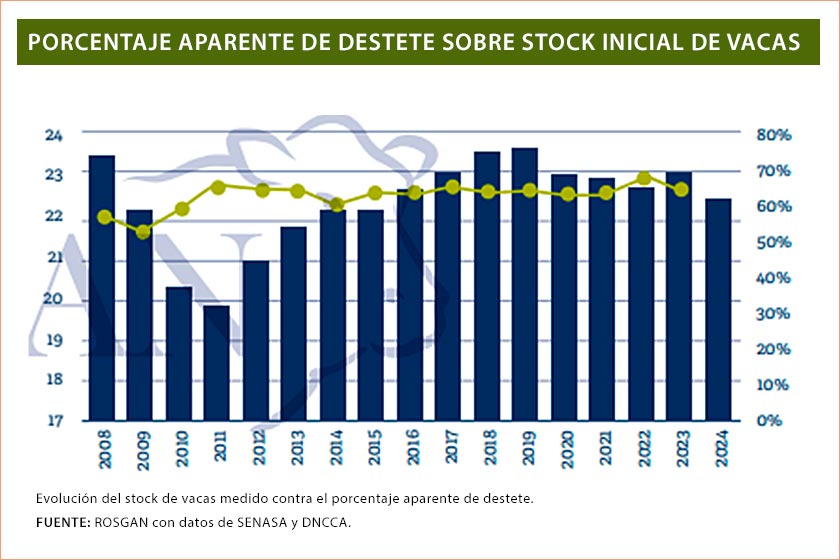

Subraya que esa situación implicó «niveles de extracción sumamente elevados para el perfil de nuestra ganadería, que en términos de índices de destetes venía bastante amesetada».

Apunta que, pese a que no hay datos oficiales del stock nacional al 31 de diciembre último, la tendencia de faena de 2024 «no solo en vacas sino, fundamentalmente, en vaquillonas -categoría esencial para la reposición de vientres- anticipa una nueva caída potencial en el stock de vientres en producción» .

Señala que «de enero a diciembre, Argentina faenó un total de 2,62 millones de vacas, es decir casi un 12% de los 22,4 millones registrados como stock inicial, apenas 1 punto por debajo del nivel de extracción del 2023, en plena sequía».

Sin embargo, «lo más acuciante es el crecimiento que viene registrando la faena de vaquillonas, que por segundo año consecutivo supera los 4 millones de cabezas, lo que equivale a más de la mitad del stock registrado bajo esa categoría» remarca.

Reflexiona, a continuación, sobre «cuán virtuoso resulta en adelante este circuito de faena de vacas e incluso vaquillonas, cuando el valor de lo obtenido viene perdiendo su atractivo comercial tanto para la exportación como -por derrame- para el productor local».

Indica, en ese sentido, que los precios pagados por China en 2024 a la industria de Argentina, «cayeron en promedio un 10% interanual, alcanzando niveles más bajos que en plena pandemia».

Añade que «esta tendencia redujo sustancialmente la capacidad de compra, trasladando al productor una baja en las cotizaciones del orden del 6% interanual, en pesos constantes, y de más del 20% si lo comparamos con los máximos obtenidos en 2022» .

«Si bien, a la fecha, el mercado asiático recién comienza a marcar valores de referencia para el ciclo 2025 -luego de su receso comercial por las fiestas del Año Nuevo Lunar- las primeras cotizaciones que se conocen parecen activar ciertas mejoras».

Precisa que, según los datos relevados en los últimos diez días, esas mejoras «rondan entre el 3% y 4% para los sets de cortes más demandados por este mercado».

Acota que «los datos de enero recientemente publicados por el INDEC dan cuenta de un total embarcado al mercado chino de 30.200 toneladas peso producto de carne con y sin hueso (lo que incluye huesos bovinos producto de la despostada), por un valor cercano a los USD 100,9 millones» .

«En términos de precio promedio de venta -aclara- estos datos arrojan un valor unitario de USD 3.343 por tonelada embarcada lo que implica una mejora del 9% respecto del valor promedio conseguido en diciembre, aunque todavía muy por debajo de los USD 5.150 por tonelada registrados a mediados de 2022″.

FAENA DE HEMBRAS BOVINAS EN ARGENTINA PRECIO DE LA VACA DESTINO CHINA