ECONOMÍA

EXPECTATIVAS

Del último Relevamiento de Expectativas de Mercado que realizó el Banco Central, se desprende que aún nos queda por delante un extenso y oscuro túnel.

NO ALCANZA. Si hay una luz al final, es muy tenue. Quizás no alcance a iluminar lo suficiente para evitar tropiezos. FOTO/Revista Campo Andino.

Mientras se aguarda que el INDEC dé a conocer sus datos sobre la inflación de diciembre y el acumulado 2022, consultoras y analistas proyectan una inflación de 98,4% interanual durante 2023; 75% para 2024 y por encima del 50% para el 2025.

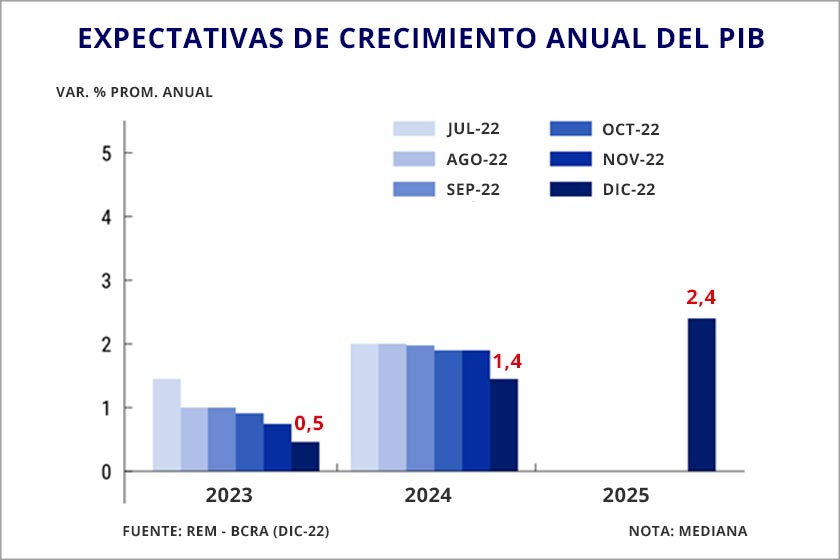

Junto con ello, esperan un crecimiento del Producto Interno Bruto (PIB) real para 2023 de 0,5% (el TOP-10 de quienes mejor vienen pronosticando el crecimiento proyecta, en promedio, un 0,8%); y de 1,4% anual promedio para 2024.

Estos datos surgen del último Relevamiento de Expectativas de Mercado (REM), una consulta que mensualmente realiza el Banco Central de la República Argentina (BCRA), y están contenidos en un informe que publicó la entidad hace tres días.

Este reporte incluye los resultados del relevamiento realizado entre el 27 y el 29 de diciembre de 2022; y “contempla pronósticos de 38 participantes, entre quienes se cuentan 25 consultoras y centros de investigación locales e internacionales y 13 entidades financieras de Argentina”, aclara.

El Central recuerda que el REM “consiste en un seguimiento sistemático de los principales pronósticos macroeconómicos de corto y mediano plazo que habitualmente realizan personas especializadas, locales y extranjeras, sobre la evolución de variables seleccionadas de la economía argentina que recopila el Banco Central de la República Argentina (BCRA)”. Remarca, asimismo, que “los pronósticos vertidos en este informe no constituyen proyecciones propias del BCRA”.

Se relevan las expectativas sobre los precios minoristas, la tasa de interés, el tipo de cambio nominal, las exportaciones e importaciones, el resultado primario del sector público nacional no financiero, la desocupación y la actividad económica.

Por supuesto que el REM incluye la inflación de diciembre y el acumulado 2022 pero, a esta altura, ya es lo de menos. Lo de más, en realidad, es cómo ven los especialistas el escenario futuro; y la verdad es que el panorama hacia adelante no es para nada alentador.

Las proyecciones, en realidad, no sorprenden, si se tiene en cuenta el estado de situación de la Argentina y los condicionantes ya conocidos (sin hablar de imponderables) en materia económica, política y social.

Es que, junto con una variación esperada implícita de 95,5% interanual para la inflación de 2022 (que es “lo de menos” porque, en definitiva, sería ponerle números a lo que ya sufrimos), los analistas calculan que al final de este año será mayor aun (por encima del 98%). Que el año próximo permanecerá todavía en un insoportable 75%; y que en el 2025 no bajaría de un 50%. De modo que seguiríamos por el costado resbaladizo del camino.

Frente a ello, menos trabajo. Para el cuarto trimestre de 2023 subió en medio punto porcentual promedio la proyección de la tasa de desempleo. Es de esperar, porque la economía seguirá estancada. La previsión de crecimiento real del Producto Interno Bruto para 2023 es de 0,5% (0,8%, para el promedio de los “TOP-10”); y de 1,4% anual promedio para 2024. O sea… nada. Seguramente quedará neutralizado (si no superado) por el crecimiento demográfico.

CUESTA ABAJO. Así evolucionó la media de las expectativas de crecimiento de la economía argentina para 2023 y 2024, en cada relevamiento mensual, de los realizados durante el segundo semestre de 2022. Puede observarse cómo la expectativa (promedio) de los especialistas consultados por el Banco Central vino decreciendo desde la consulta de julio del 2022 (las barras en color más claro) hasta la de diciembre último. Es decir que, a fines de mes pasado, eran bastante más pesimistas que en julio sobre cómo vendrá la economía este año, y el próximo. En diciembre ’22 se incorporó la consulta sobre la expectativa de crecimiento del Producto Interno Bruto (PIB) para 2025.

Esperan, también, que baje el intercambio comercial de Argentina con el mundo. Quienes participan del REM estiman, en promedio, que el valor FOB de las exportaciones de este año superaría levemente los USD 84.700 millones (los del “TOP-10” lo sitúan un poco más abajo inclusive).

En cuanto a las importaciones (CIF) 2023, las proyecciones las ubicaron entre USD 78.600 millones, y USD 78.100 millones, más o menos. Esto implica que, en promedio, prevén caídas de 5,4% para las ventas en el exterior y de 4,6% para las compras fuera del país.

Al margen de otros datos que contiene el informe, el de la proyección del déficit fiscal primario nominal del Sector Público Nacional no Financiero (SPNF) para 2023 sigue siendo motivo de preocupación también.

La estimación de esta variable “se mantuvo casi sin cambios respecto del relevamiento anterior”, apunta el reporte del Banco Central, “estimándose en $ 3.287 miles de millones” (o sea, casi 3,3 billones “argentinos”, o “trillones norteamericanos”).

Para 2024 prevén un déficit primario de “$ 3.100 miles de millones”. En esta encuesta se consultó por primera vez la proyección de déficit para ese año. El reporte aclara que el promedio de los 10 pronosticadores “más precisos” durante el año pasado para esta variable, espera un déficit de $ 3.190 miles de millones para 2023.

No cabe esperar algo mejor, es cierto, teniendo en cuenta de dónde venimos y cómo estamos. Pero estaría bueno no perder la “sensibilidad”, porque esos números garantizan la continuidad de una economía inviable. Entramos en un año electoral; con alto nivel de conflictividad política y social, en un escenario de estanflación, y con inversores (potenciales creadores de riqueza y empleo productivo), a la espera de un plan de estabilización que nadie sabe cuándo llegará. Si hay una luz al final del túnel, es muy tenue. Quizás no alcance a iluminar lo suficiente para evitar tropiezos.

BANCO CENTRAL DE LA REPÚBLICA ARGENTINA RELEVAMIENTO DE EXPECTATIVAS DE MERCADOS