GANADOS & CARNES

CONSUMO

Cuánto va a durar esta lógica del mercado interno. Por lo pronto, los feedlots siguen bien abastecidos y hay más hacienda de recría a campo, que se sumará a la oferta próximamente.

LA OFERTA. Los corrales, en todo el país, tienen algo más de 2 millones de cabezas encerradas, y la oferta de animales gordos ya supera las 450.000 cabezas por mes, según datos oficiales. FOTO / Revista Campo Andino & Agroindustria.

Una sensible recuperación de la capacidad de compra del salario promedio parece explicar la firmeza en los precios de la carne vacuna en el mercado interno hasta la primera mitad del año, pese a un incremento de la oferta respecto del acumulado enero-junio de 2024.

Al menos por unos meses, el panorama podría no cambiar demasiado, si se considera la proyección de producción de carne, partiendo de los datos de encierre en los feedlots, la oferta de gordo y el número importante de animales en recría a campo.

El tema es motivo de análisis en el último informe del ROSGAN (el Mercado Ganadero de la Bolsa de Comercio de Rosario) cuya edición coordina María Julia Aiassa).

Fue elaborado a partir del cruzamiento de datos sobre la evolución de variables del mercado interno, como -entre otras- oferta de carne, consumo aparente, precio del producto, el IPC acumulado y los ingresos según la remuneración promedio de trabajadores estables.

HAY, Y HABRÁ. A la oferta inmediata de gordo y a los 2 millones de cabezas encerradas en todo el país, hay que sumar el mayor número de animales (que el año pasado) que permanece en recría a campo. Cabe plantearse hasta cuándo estará dispuesto el consumidor a convalidar precios firmes, si persiste este nivel de oferta de carne vacuna.

Recuerda que «en lo que va del año, el consumo interno ha logrado absorber todo aquello que la exportación no llegó a embarcar» pero destaca que «lo más sorprendente, es que no lo hizo vía precios» .

Por el contrario, «el precio de la carne vacuna -dice- se ha sostenido durante estos meses ligeramente por encima de las tasas de inflación» lo que denota la aparente firmeza del mercado interno.

La analista lo pone en números cuando recuerda que, «en los primeros seis meses del año, de las 1.516.000 toneladas de carne vacuna producidas en el período, la exportación solo se llevó el 24%, es decir, unas 370.500 mil toneladas» (19% menos que lo embarcado en el mismo período del año anterior).

Esto implica que quedó para consumo interno el equivalente a poco menos de 1.153.000 toneladas, lo que representó un 11,4% más que lo destinado al mercado nacional en el primer semestre de 2024.

EN ALZA. En el primer semestre de este año creció el consumo de carnes vacuna, aviar y porcina. Los datos disponibles indican que, sumando las tres, el consumo aparente en el mercado interno estaría superando los 114 kilos por habitante por año. De ese total, 50,2 kg corresponden a carne vacuna.

Expresado en términos per cápita -aplicando la media móvil de los últimos 12 meses, aclara- el consumidor argentino pasó de comer 47,6 kilos de carne (vacuna) el año pasado a 50,2 kilos este año, tomando los datos a junio. Esto sugiere que incorporó a su dieta el equivalente a más de 5,5 kg/año.

Además, sumó 1 kilo de carne aviar -pasó de 44,9 a 45,9 kilos per cápita- y 1,3 kilos de carne porcina, acercándose a los 18 kg. Así, computando las tres principales carnes, el consumo aparente en el mercado interno estaría superando los 114kg/hab./año.

Aiassa apunta que este incremento del consumo se dio con precios que «hasta la primera mitad del año (…) terminaron registrando incrementos interanuales superiores a la inflación» .

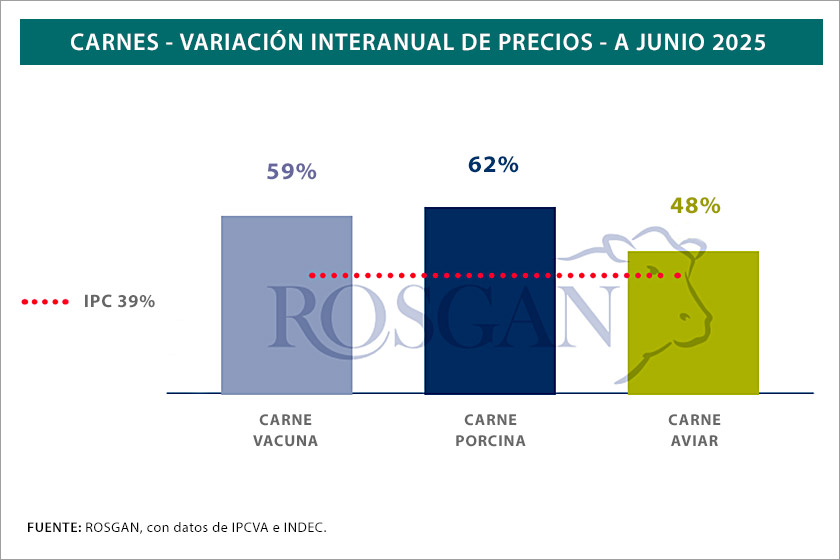

Detalla que, en el caso de la carne vacuna, la suba fue del 59% en los últimos doce meses. La carne porcina, en tanto, acusó un incremento del 62%, y el precio de la carne aviar avanzó 48% en el mismo lapso. Frente a ello, la inflación minorista se mantuvo por debajo del 40% interanual.

La referente del ROSGAN opone a esos datos la variable salarial para ver la evolución del poder de compra del consumidor, y entender por qué ha convalidado subas de precios pese a un incremento en la oferta.

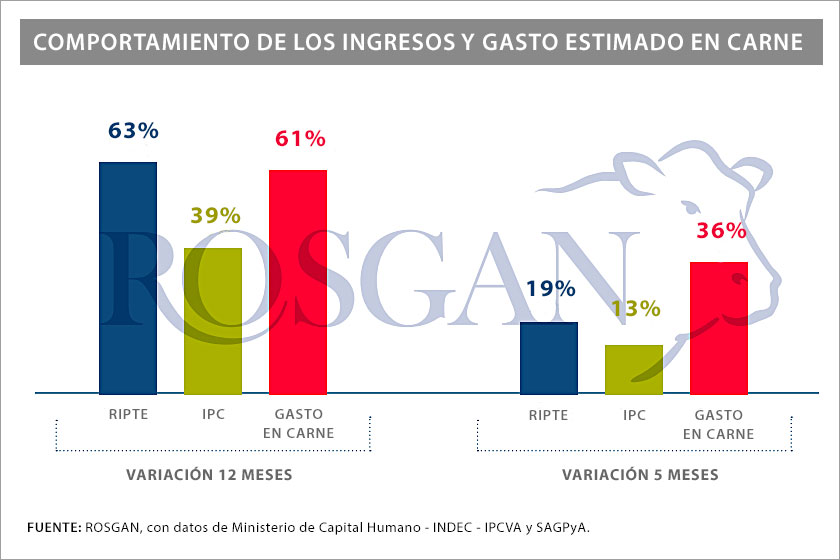

En este punto señala que el salario promedio -toma el dato de Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE) a mayo- tuvo un incremento de 62,5% en el último año.

Destaca que ese número «evidencia una importante recuperación frente a una inflación que se situó en el 39% interanual» .

Aporta otro dato revelador cuando señala que el gasto estimado en carne vacuna –producto del precio por la cantidad consumida, en base al consumo aparente- creció 61% interanual, prácticamente en el mismo nivel (muy poco por debajo, en realidad), de la evolución de los ingresos.

También ensaya restringir el análisis sólo a la primera mitad de este año. Cuando toma ese lapso más breve -siempre considerando el RIPTE a mayo- le da que «los ingresos mejoraron un 19%, frente a una inflación que quedó en el 13%» .

Destaca entonces que, como cede la inflación, se descomprime el presupuesto del consumidor nacional… «que vuelve a optar por la carne vacuna» destinando «36% más» a la compra del producto.

El interrogante que plantea Aiassa es hasta cuándo estará dispuesto el consumidor a convalidar estos precios si persiste este nivel de oferta de carne.

Es que, «estacionalmente -dice- ingresamos en un período en el que la oferta de hacienda terminada tiende a crecer y, por ende, a ejercer cierta presión sobre los precios».

Tomando datos informados por el Senasa, indica que «los feedlots siguen bien abastecidos, con más de 2 millones de cabezas encerradas a la fecha y una oferta de animales gordos que ya supera las 450.000 cabezas por mes» .

Además, «a diferencia de los últimos años -apunta el reporte del ROSGAN- hay más hacienda en recría» (en los campos), que también se volcará al mercado próximamente. Concluye que «todo esto debería confluir en una oferta significativa durante los próximos cuatro meses» .

Por otra parte, se espera mayor dinamismo de los envíos al exterior al menos hasta noviembre, por la baja de derechos de exportación y la (leve) mejora en el tipo de cambio oficial.

Pero Aiassa le reserva un espacio a la incertidumbre –propia de un escenario previo a elecciones– que, interpreta, «podría volver a ser un factor temporalmente determinante en la actividad exportadora» .

Cree que, si esa incertidumbre tomara más fuerza y se tradujera «en una suerte de impasse exportador» el mercado interno debería soportar una oferta mayor aún.

CONSUMO DE CARNES EN ARGENTINA EVOLUCIÓN DE PRECIOS DE LA CARNE VACUNA EVOLUCIÓN DE SALARIOS EN ARGENTINA MERCADO INTERNO DE CARNE VACUNA OFERTA DE CARNE VACUNA EN ARGENTINA