CARNE VACUNA

NEGOCIOS

Los envíos de ambos países al mercado global suman 38% de las exportaciones mundiales. Enteráte de cuánto paga China, y para cuándo esperan un repunte de valores que pudieran aprovechar las empresas argentinas.

MÁS… PERO MENOS. En lo que va del año, Argentina lleva exportado un 19% más de carne vacuna (en volumen), pero a valores 10% inferiores a los registrados un año atrás.

Pese a la presión oferente de Australia y Brasil y a la preocupante quietud del mercado chino, el precio internacional de la carne vacuna se mantiene en niveles que, al cierre de mayo último, se ubicaban por encima de los registrados en el mes 5 de 2023.

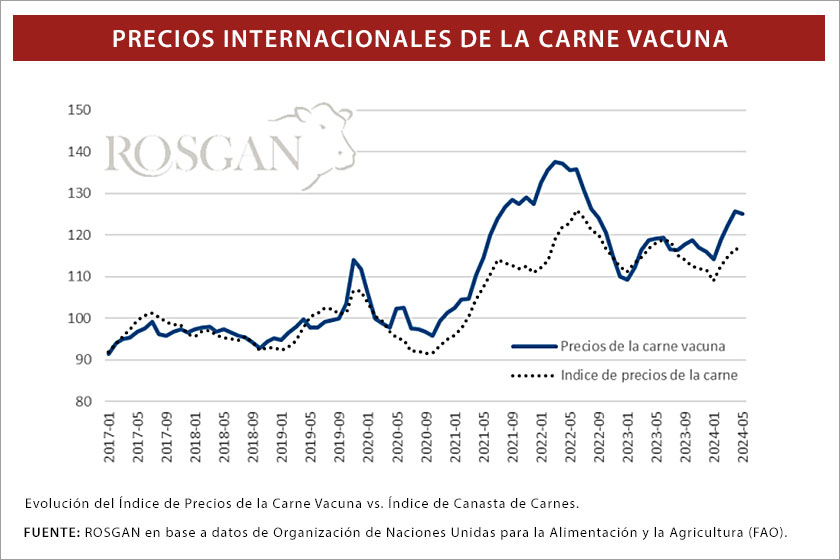

Así surge de analizar el índice de precios de la carne bovina, que supera por décimo mes consecutivo a la evolución que ha venido teniendo del índice general que elabora la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO)

El índice general surge de una canasta compuesta por precios promedio de cuatro tipos de carne (porcina, aviar, ovina y bovina), ponderados por la participación de cada una de ellas en el comercio mundial.

Para el cálculo, los técnicos de la FAO toman como base = 100 el promedio registrado durante el periodo 2014-2016.

El índice de precios de la carne vacuna, en tanto, surge de promediar los valores de referencia de las exportaciones de Estados Unidos, Australia y Brasil, los tres más grandes jugadores.

Esta comparativa («canasta» de carnes vs. carne vacuna) está reflejada en el reciente análisis contenido en el reporte semanal del Mercado Ganadero de la Bolsa de Comercio de Rosario –ROSGAN– cuya edición coordina la especialista María Julia Aiassa.

VERSUS. Comparado contra la evolución de la canasta de 4 carnes que elabora FAO, el índice de precios internacionales de la carne vacuna tuvo mucho mejor desempeño interanual, al cierre de mayo.

El informe consigna que, de acuerdo al seguimiento de precios de la FAO, en mayo el índice general registró un promedio de 116,6 puntos, apenas 0,2% menos que en abril, situándose con una diferencia negativa interanual de 1,3%.

Contrario a ello, y a pesar de haber registrado en mayo de 2024 una ligera baja frente al mes previo, el precio de la carne vacuna permanece 5 puntos por arriba del nivel registrado un año antes.

Claro que, esta aparente firmeza sigue amenazada por la fuerte presión que genera la mayor oferta de carne que están volcando este año tanto Brasil como Australia, en medio de una inquietante calma del mercado chino.

En el caso de Australia, luego de tres años de recuperación y crecimiento de su stock ganadero, en 2024 podría verse el segundo incremento consecutivo en su saldo exportable,

Los analistas esperan que termine volcando al mercado más de 1,7 millones de toneladas de carne vacuna, lo que representaría un 9% más que en 2023 cuando -vale recordar- ya había recuperado un 26% frente al 2022.

De acuerdo a los últimos datos oficiales, en mayo Australia registró las exportaciones más altas desde 2019, con 114.000 toneladas y un acumulado en lo que va del año de 495.282 toneladas

El año pasado, el valor promedio de la carne exportada por Australia cayó 11% anual. Este año, hasta abril, los precios comenzaron a registrar una ligera recuperación que se termina quebrando en mayo con una caída del 3% intermensual. Ese retroceso fue inducido fundamentalmente por la competencia de Brasil dentro del mercado chino.

EXPECTATIVA. Europa y Estados Unidos podrían disminuir la producción de carne en el segundo semestre, un momento del año en el que (dicho sea de paso) China suele intensificar su dinámica de compras.

En este sentido, Brasil, si bien para este año no espera un salto significativo en su saldo exportable, la fuerte expansión ya la dio hace 3 años, incrementando sus exportaciones en casi un 25%.

Luego se estabilizó por tercer año consecutivo con volúmenes que aportan al mercado unos 2,9 millones de toneladas al año, y esto lo consolida como el exportador de mayor peso en el mercado global.

Al igual que Australia, sus cifras de exportaciones siguen batiendo récords en volumen mes a mes. De acuerdo a los datos publicados por la Secretaría de Comercio Exterior, las ventas al exterior alcanzaron en mayo un total de 212.000 toneladas peso embarque, superando así la marca máxima para un mes de 208 mil toneladas, registrada en abril.

En lo que va del año, Brasil acumula exportaciones por unas 946.600 toneladas de carne vacuna, que representan un 37% superior a lo registrado un año atrás, período que estuvo afectado por una interrupción temporal de los envíos a China.

En materia de precios, el valor promedio de lo exportado por Brasil en los primeros cinco meses del año se ubica en los USD 4.520 por tonelada. Esto marca una caída del 7,6% interanual y muestra un estancamiento en los valores de la mercadería exportada desde agosto del año pasado.

Las noticias que llegan desde el gigante asiático dan cuenta de una muy fuerte caída de los precios domésticos de la carne vacuna debido, fundamentalmente, a dos razones. Una, las importaciones baratas.

La otra, es la oferta adicional de carne que se está volcando al mercado interno chino producto de la liquidación de vacas de tambo, debido a la fuerte caída que registran los precios de la leche destinada al consumo local.

Según un informe semanal de precios publicado por el Ministerio de Agricultura y Asuntos Rurales de China (citado en el Informe del ROSGAN), el precio mayorista promedio de la carne vacuna en el mercado local cayó un 18,4% en la última semana de mayo respecto al mismo período del año pasado, hasta los USD 8,60 por kilo.

En lo que respecta a la carne vacuna importada, de acuerdo a los datos publicados por la misma Aduana china, en 2023 el precio promedio de todo lo ingresado desde el exterior cayó un 21% respecto al año anterior, a USD 5.196 por tonelada.

En tanto que los registros del primer cuatrimestre de este año dan cuenta de una nueva caída interanual del 10%, con lo que no alcanzó los USD 4.800 por tonelada.

De acuerdo a los informes locales, este exceso temporal de oferta que aporta el sector lácteo debería finalizar el próximo año por lo que este efecto adverso sobre los precios domésticos debería aliviarse.

Ahora bien, considerando que durante el segundo semestre del año China suele intensificar su dinámica de compras, no es de descartar que comience una ligera recuperación de los precios.

Por el dado de la oferta, un reciente informe elaborado por el Rabobank también muestra algunas señales alentadoras a partir del segundo semestre del año. Proyecta una posible contracción en la producción de carne a nivel mundial, sobre todo en Europa e inclusive Estados Unidos.

El volumen de ese retroceso superaría los probables mayores suministros provenientes de Brasil y Australia. Por lo tanto, la mayor presión observada durante la primera mitad del año, es probable comience a revertirse durante el segundo semestre.

Si esto ocurriera, podría ser aprovechado por Argentina que, en lo que va del año, lleva exportado un 19% más en volumen, pero a valores 10% inferiores a los registrados un año atrás.

MERCADO GLOBAL DE CARNE VACUNA PRECIOS INTERNACIONALES DE LA CARNE VACUNA