GANADERÍA

ESCENARIOS

El cambio de ciclo en el negocio ganadero debería estar potenciado por el contexto de liberalización del comercio que promete el Gobierno que asumirá en diciembre.

STOCK. Argentina sufrió un proceso de liquidación no voluntaria, sino forzada. Ha sido muy elevada la faena de animales jóvenes este año (especialmente en la primera mitad); pero lo más preocupante es el persistente nivel de faena de hembras. FOTO / Revista Campo Andino & Agroindustria.

El proceso de liquidación forzado por la seca, junto con la ya descontada merma de la zafra 2024 y una persistente faena de hembras, permiten avizorar una oferta restringida y una consecuente mejora en los precios de la hacienda, que debería verse potenciada por la apertura comercial preanunciada por el Gobierno que asumirá en diciembre.

Más o menos en estos términos -y en resumen- es lo que plantea el informe semanal emitido desde el Mercado Ganadero Rosario (ROSGAN), con la firma de su analista, María Julia Aiassa.

Parte de lo expuesto -lo anunciado por las autoridades electas es un tema podrá verificarse cuando asuman- son las «certezas que ya tiene el sector para proyectar el nuevo ciclo», para la actividad ganadera que -dice- «está dejando atrás uno de los peores años de la historia reciente».

Subraya que la ganadería ha sido duramente golpeada por la sequía, especialmente durante la primera mitad del año, y afectada por el deterioro de la demanda interna y por el escaso aporte del mercado externo debido, principalmente, a los precios.

Este escenario estuvo enmarcado por una «elevada incertidumbre política que, tras los resultados del ballotage presidencial del pasado domingo, comienza a disiparse», porque -aunque faltan precisiones- recuerda que entre los ejes de campaña del presidente electo «se destaca la eliminación de todas las restricciones al comercio internacional (…) y la inmediata eliminación de la brecha cambiaria».

EXPECTATIVA. Aunque faltan precisiones sobre la política económica del Gobierno que asumirá en diciembre, son una buena señal sus definiciones sobre la eliminación de las restricciones al comercio internacional y la eliminación de la brecha cambiaria».

Lo cierto es que «más allá del tiempo que demande el ordenamiento de la macro, el sector ya cuenta con algunas certezas que -definido el escenario político- permiten proyectar el nuevo ciclo», puntualiza el reporte.

«En primer lugar, estas certezas provienen de lo ya ocurrido. En este sentido, los efectos que ha dejado la seca sobre la cantidad de terneros logrados este año, resulta irreversible. Se trata de una pérdida que ya sucedió. Sólo resta confirmar el número, aunque ya se estima entre 1 y 1,5 millones menos de terneros ingresando al circuito productivo y comercial 2024/25″.

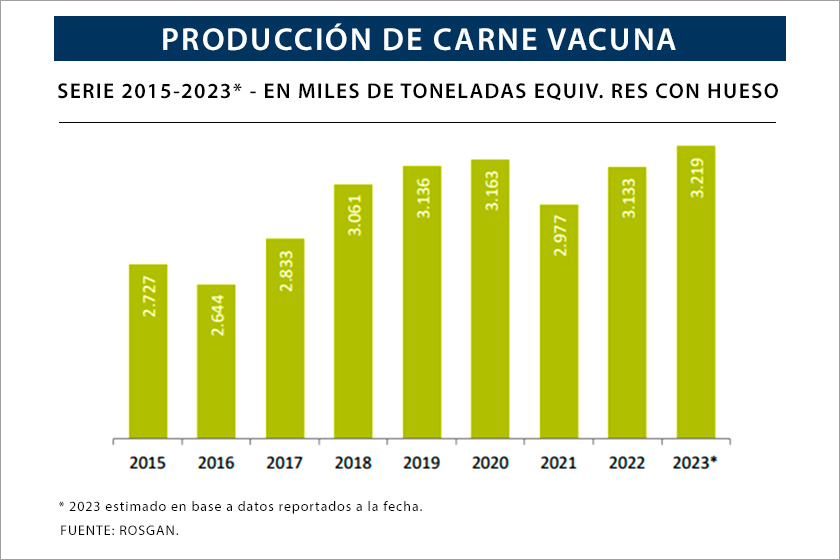

Por otra parte, advierte que «este año estaremos terminando el período con una elevada oferta de carne, probablemente superando los 3,25 millones de toneladas» . Detalla que «los números de producción de los primeros diez meses muestran una oferta 7% superior a la del año pasado y la más elevada desde el año 2009» . Acota que «no es casual esta similitud con un año en el que se liquidaron 16 millones de animales producto de otra fenomenal sequía».

«Definitivamente -sentencia- hemos entrado en un proceso de liquidación no voluntaria, sino forzada, de animales». Indica que ha sido muy elevada la faena de animales jóvenes este año (especialmente en la primera mitad); pero subraya que lo más preocupante es el persistente nivel de faena de hembras.

IRREVERSIBLE. La caída en el número de terneros logrados este año, producto de la seca, implica un daño irreparable. Para colmo de males, la elevada faena de hembras asegura menos vientres para el servicio de 2024, y menor oferta de carne en 2025/2026.

Hasta el mes de octubre, este año se llevaban faenadas unas 840 mil vacas y vaquillonas más que el año pasado, aportando en conjunto más del 50% de la faena por séptimo mes consecutivo y sin indicios de estar cediendo, de acuerdo a los datos de envíos a faena informados en lo que va de noviembre.

Son vientres que no estarán en producción este año, comprometiendo las pariciones 2024 y por ende la oferta de carne 2025/26. Esto, sin considerar las mermas y/o retrasos en las preñeces que seguirán registrando muchas zonas ganaderas que aun hoy permanecen bajo estado de sequía.

Todo esto implicará «mermas en el stock ganadero y menor oferta de carne por los próximos 2 a 3 años, dependiendo de la compensación lograda a través de los kilos producidos por animal, indicador que -por cierto- aún guarda un amplio margen de mejora» razona Aiassa en su informe.

Por otra parte, desde el lado de la demanda, «no debe soslayarse el nuevo escenario exportador que se vislumbra tras el cambio de gobierno». Apunta que «la vehemencia con la que el nuevo gobierno proclama la liberalización del comercio internacional aporta certeza respecto de lo que puede esperarse en materia de políticas de exportación».

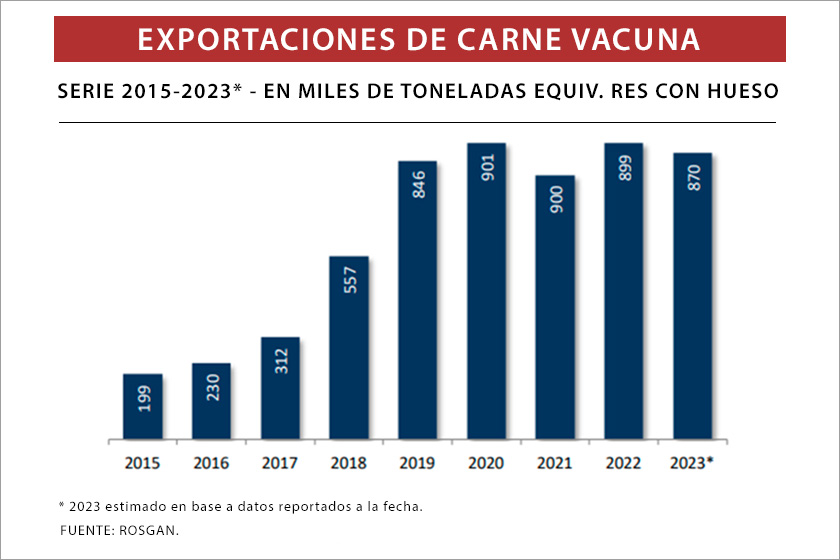

Añade que «nos remite ineludiblemente al crecimiento que experimentó el sector bajo la administración previa» (se refiere a la que gestionó entre 2015 y 2019). Rememora que «a través de sus políticas de reinserción en el mundo propició un crecimiento exponencial en las exportaciones de carne vacuna», lo que indujo «un incremento sostenido de la producción».

«Pasamos de exportar menos de 200.000 toneladas en 2015 a 850.000 en 2019 generando un salto productivo de 2,7 a 3,1 millones de toneladas anuales, un 15% en cuatro años», recuerda.

«Contrariamente -compara- durante la administración iniciada en diciembre de 2019 se observa un periodo de claro estancamiento tanto productivo como exportador, donde el único incremento de oferta se produce lastimosamente este año a costa de una mayor extracción».

«Definitivamente -asegura el reporte del ROSGAN- mayores exportaciones y acceso a nuevos mercados significan mayor valor derramado para toda la cadena productiva. Tanto la unificación del tipo de cambio como la eliminación de las retenciones elevan de manera directa e inmediata el poder de compra de la industria, resultando en mayores ingresos para el productor».

Señala, de paso, que «la reciente medida tomada por el actual gobierno de extender el llamado ‘dólar exportador’, habilitando liquidar hasta un 50% de las divisas ingresadas al dólar CCL contra el 30% previo, comienza a corregir parte de la brecha».

«Tomando las cotizaciones del último cierre -dice- ese cambio en la proporción de liquidación, corrige la cotización de $510 a unos $614, lo que significa una mejora del 20% en el tipo de cambio, que debería comenzar a trasladarse al productor».

«En definitiva -cierra el reporte- más allá del tiempo que demande todo este ordenamiento, el sector ya cuenta con determinadas certezas que le permiten proyectar un cambio de ciclo ganadero, con al menos dos años de oferta restringida que, en un contexto de liberalización del comercio, indefectiblemente traccionará una mejora en los valores de la hacienda» .

ESCENARIO GANADERO ROSGAN MERCADO GANADERO