ECONOMÍA

TENDENCIAS

Se admite, no obstante, que las medidas necesarias para comenzar a ordenar y desregular, podrían resultar gravosas para la sociedad en el corto plazo.

EN EL PODIO. Argentina es el segundo país más extractivo de recursos del sector agropecuario, luego de India. Comparte -junto con Vietnam y Ucrania- el reducido grupo de países cuyos gobiernos imponen tributos y restricciones que terminan recortando ingresos de los productores y, por ende, limitando su capacidad de reinversión. FOTO / Revista Campo Andino & Agroindustria.

A menos de dos semanas de la fecha establecida para la asunción del nuevo Gobierno nacional, un editorial contenido en el informe semanal de Mercado Ganadero de la Bolsa de Comercio de Rosario (ROSGAN) expone las divergencias conceptuales entre la Gestión que llega y la que deja la Administración del Estado; al tiempo que coteja el trato que tiene el agro, en materia tributaria, en otros países y en Argentina.

De movida, da por sentado que el cambio de autoridades en el manejo de la cosa pública implicará, para el sector agropecuario en su conjunto, «la oportunidad de dejar atrás años de intervencionismo desmedido» .

«Controles de precios, restricciones para operar, impuestos distorsivos, diferenciales cambiarios», son referidos como exponentes del «exceso de regulaciones cortoplacistas que, lejos de incentivar al mercado, significaron un verdadero caos para desarrollar la actividad, en cualquiera de sus instancias productivas o comerciales».

Asegura que «con la llegada del nuevo gobierno existe la expectativa de un cambio rotundo de modelo, que promete dejar atrás un estado intervencionista para pasar a un modelo totalmente liberal, un verdadero cambio de paradigma (…)».

En este punto, refleja datos del último informe de Seguimiento y Evaluación de la Política Agrícola 2023 elaborado por la OCDE (Organización para la Cooperación y el Desarrollo Económicos).

Asegura que se informe «revela la abismal brecha que existe entre Argentina y el resto del mundo respecto del apoyo que recibe el sector productivo por parte de sus respectivos gobiernos». Es decir, «estados que -sin dejar de estar presentes- generan verdaderos incentivos al desarrollo las actividades productivas».

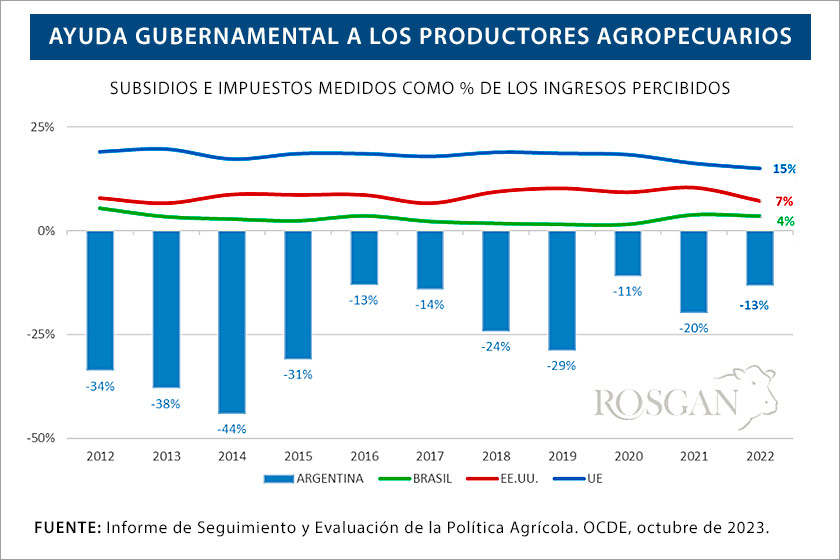

En oposición a ello, «los productores agropecuarios argentinos pagan impuestos mediante el sostenimiento de precios negativos» dice. Apunta que las retenciones a las exportaciones «constituyen la intervención de mercado más importante y la principal fuente de transferencias» del sector productivo al Estado, impulsada por decisiones de gobierno. En 2022, de acuerdo a los cálculos de la OCDE, implicaron «una extracción de casi USD 9.500 millones (…) destinadas en un 95% a subsidiar el consumo» .

Estas transferencias «representan un 13% de los ingresos del productor cuando, en países como Brasil, los productores reciben ayudas gubernamentales que lejos de extraer, mejoran sus ingresos unos 4 puntos porcentuales», compara.

Ese nivel de ayuda sube al 7% en USA; más aun en la Unión Europea -con ayudas que rondan el 15% de los ingresos totales- y ni qué hablar «en países asiáticos, donde las contribuciones llegan a superar el 40% de los ingresos del productor», apunta.

El reporte del ROSGAN señala que Argentina es el segundo país más «extractivo» luego de India, y comparte -junto con Vietnam y Ucrania- el reducido grupo de países cuyos gobiernos, lejos de generar aportes al sector agropecuario, establecen impuestos y restricciones que terminan recortando sus ingresos y, por ende, limitando la capacidad de reinversión.

Al evaluar el impacto de estas políticas sobre la producción, toma como referencia a Brasil, tanto por su geolocalización como por su perfil productivo y exportador. Indica que «en los últimos 10 años duplicó su producción de soja, pasando de 80 a 160 millones de toneladas; incrementó en un 70% su producción de maíz (de 80 a 140 M/t) y se afianzó como el principal exportador de carnes a nivel mundial».

En tanto que Argentina, «si bien logró incrementar fuerte su producción de maíz, pasando de algo menos de 30 millones a 50 millones de toneladas, lo hizo a expensas de decrecer ligeramente en producción de soja y prácticamente se estancó con un crecimiento ínfimo en producción de carne vacuna».

El informe repasa las políticas pendulares de Argentina en esta materia en el último medio siglo. Recuerda que «liberalizó el comercio a finales de los años 1970 y exploró formas de aumentar el comercio con sus vecinos y otras economías a partir de la segunda mitad de los años 1980».

Luego, «en la década de 1990, la economía argentina se integró más al comercio internacional, incluida la liberalización del sector agroalimentario, mediante la creación del MERCOSUR en 1991 y el Acuerdo de la OMC de 1994».

Sin embargo, «después de la crisis financiera de 2001, Argentina volvió a aumentar los aranceles, estableció controles de precios para los productos alimenticios y reintrodujo impuestos a la exportación de productos agrícolas para aumentar la recaudación fiscal y reducir los precios de los alimentos básicos».

Entre 2007 y 2008 se impusieron «nuevas restricciones a las exportaciones en forma de cuotas para el trigo, el maíz, la leche y la carne vacuna, llegando a proporcionar pagos a través de la Oficina Nacional de Control Comercial Agropecuario (ONCCA) a procesadores de granos y engordadores de ganado que reforzaban las políticas de subvención y control de precios dentro del mercado local».

En diciembre de 2015, el nuevo gobierno comenzó a reabrir gradualmente los mercados; «redujo los impuestos a la exportación de soja y aceite de soja, eliminó los impuestos a la exportación de todos los demás productos agrícolas, eliminó todas las cuotas de exportación y dejó flotar libremente el tipo de cambio».

Pero tras la depreciación de la moneda local en 2018-19 y la posterior recesión económica, el Gobierno debió restablecer los impuestos a las exportaciones no solo para los productos agroalimentarios sino para todos los bienes donde los había reducido o eliminado.

A principios de 2020 -con el actual gobierno- «no solo se amplió la presión fiscal a las exportaciones para la mayoría de los productos agropecuarios, sino que, al mismo tiempo, los controles cambiarios que comenzaron a introducirse generaron una brecha cada vez mayor entre el tipo de cambio oficial y otros tipos de cambio libres, constituyendo actualmente una de las distorsiones más gravosas para la exportación» .

Dentro del sector agropecuario, sin duda los productos agrícolas son los que generan las mayores transferencias de ingresos del productor al Estado, «con extremos como la soja donde la entre 2020 y 2022 la presión representó cerca del 40% de los ingresos percibidos por el productor», apunta.

El informe del ROSGAN agrega que «en el caso de la carne vacuna también se da un esquema de transferencia neta del productor al Estado, aunque con menor nivel de impacto directo», y precisa que representó durante ese mismo período, «cerca del 0,5% de los ingresos del sector productor».

Pero advierte que «el grado de integración que presenta hoy el sector agropecuario hace que de manera directa o indirecta todo este tipo de extracciones a los ingresos terminen afectando la capacidad de reinversión del mismo productor».

El reporte remarca que «el mercado espera con ansias este cambio de rumbo que se vislumbra con el gobierno electo»; pero admite que «existe también la plena conciencia de todo el sector de que no vienen tiempos sencillos de transitar en los próximos meses».

Reconoce que «las medidas que el nuevo gobierno deberá tomar para comenzar a ordenar y desregular la economía muy probablemente resulten gravosas para la sociedad en el corto plazo, pero serán sumamente necesarias para generar un escenario futuro que permita explotar todo el potencial contenido».

En este marco, «resulta clave dar prontas definiciones respecto del modelo de país hacia el que se proyecta trabajar, sin dejar de mirar el recorrido que ha estado experimentando en materia agrícola, el resto de las economías mundiales», cierra el informe semanal del ROSGAN.

LIBERALISMO VS. INTERVENCIONISMO MODELO ECONÓMICO