GANADOS & CARNES

ESCENARIO

Los sistemas estabulados consolidan su rol en la etapa de terminación, por una conveniente relación insumo-producto. La recría -en tanto- gana protagonismo, y eso se refleja en la participación relativa de las distintas categorías, en las existencias de los corrales de engorde.

RALENTIZADA. La zafra 2026 viene más lenta que otros años. Los buenos precios pagados por el ternero incentivan la retención para sumarles kilos, y recién entonces, venderlos. En general, hay una oferta relativamente restringida de hacienda, que -se prevé- seguirá condicionando la dinámica del mercado en los próximos meses. FOTO ARCHIVO / Revista Campo Andino & Agroindustria.

Una zafra relativamente ralentizada (con cambios en el destino de la ternerada que sale de los campos de cría); la recría ganando espacio y el feedlot afianzándose como protagonista en la etapa de terminación de la hacienda, son pautas que comienzan a marcar el rumbo de la reconfiguración productiva de la ganadería bovina argentina, en el inicio de 2026.

El tema es abordado en el análisis de fondo contenido en el último reporte del Rosgan (el Mercado Ganadero de la Bolsa de Comercio de Rosario), cuya edición coordina María Julia Aiassa.

La analista pone el foco sobre las «existencias récord» y el «alto nivel de actividad» de los feedlots, pero también sobre la composición de esos stocks (al momento de desagregarlos); y sobre las razones de los cambios que observa en la participación de algunas categorías en el total.

TODO FIRME. El muy buen precio del ternero incentiva la retención para ganar kilos. Eso deriva en una zafra más lenta y, consecuentemente, en una oferta de invernada sumamente limitada y con valores sostenidos que se reflejan en el aumento del precio de la hacienda gorda.

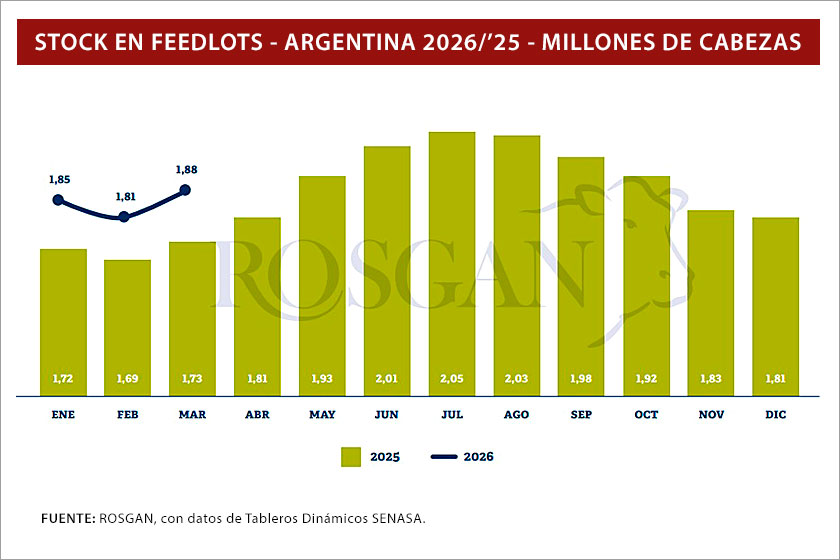

En el inicio, el texto refleja datos del Senasa según los cuales «al 1° de marzo, los feedlots reportaban 1,88 millones de cabezas, un 9% más que en 2025, cuando se había registrado otro récord histórico de 1,73 millones de cabezas para la misma fecha».

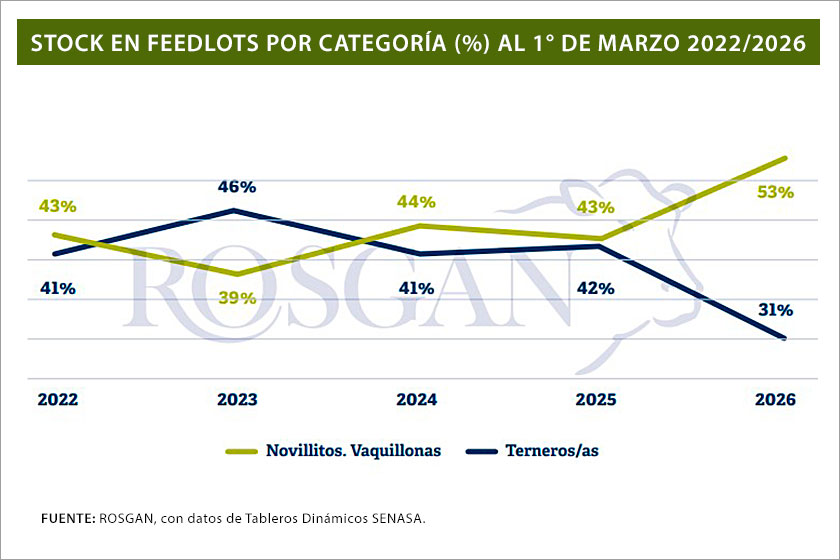

Al desglosar el stock por categoría, señala «un cambio aún más relevante en la composición» . Apunta que, «mientras que en marzo de 2025 los terneros y terneras recientemente destetados representaban el 42% del total de existencias, este año su participación cayó al 31%» .

«En contraste, los novillitos y vaquillonas, que un año atrás constituían el 43% del stock, aumentaron su participación al primer día de este mes hasta representar el 53% del total de hacienda en corrales», indica.

Aiassa interpreta que ésta es «una señal clara del cambio que se viene gestando en el esquema productivo, particularmente desde el año pasado, con una mayor retención de animales a campo que posteriormente ingresan a los corrales con mayor peso, tras una recría previa».

El reporte del Rosgan pone en relieve que, en lo que va de este año, «se observa, en general, una salida muy lenta de terneros desde los campos: un 26% menos que lo registrado el año pasado».

Recuerda que los traslados de enero fueron «significativamente bajos» con «menos de 350.000 terneros y terneras que salieron hacia cría o invernada» cuando «históricamente -dice- rondan las 600.000 cabezas» en el primer mes del año.

En febrero, según los últimos datos informados por Senasa, la salida de terneros (de los campos) mostró «un incremento importante, con más de 620.000 animales, aunque todavía por debajo de los 800 a 900 mil registrados habitualmente para ese mes» .

Pero una parte menor fue a los feedlots. En efecto, «el ingreso a corrales disminuyó tres puntos porcentuales» . En términos absolutos, incorporaron «aproximadamente 140.000 terneros, esto es, un 30% menos que el promedio de los últimos tres años» .

LA CUENTA CIERRA. La relación insumo-producto (para la compra de granos) resulta claramente favorable al encierre, dice el informe del Rosgan. Recuerda que, «históricamente, cada kilo de novillito terminado permitía adquirir de 10 a 12 kilos de maíz» mientras que «hoy esa relación se ubica en torno a los 20 kilos».

El reporte del Rosgan apunta que «la relación insumo-producto (para la compra de granos) resulta claramente favorable al encierre» . Recuerda que, «históricamente, cada kilo de novillito terminado permitía adquirir de 10 a12 kilos de maíz» mientras que «hoy esa relación se ubica en torno a los 20 kilos» .

Lo pone en números, de la siguiente manera: «el maíz, que hasta mediados de enero cotizaba por encima de los $270–$280 por kilo, se ubica actualmente en torno a los $250, lo que implica una baja aproximada del 10%» .

Frente a esto, «en el mismo período (30 a 45 días), el precio de la hacienda gorda experimentó una suba superior al20%, con un novillito que pasó de $4.300 a más de $5.000 por kilo» .

Aiassa explica que «el aumento en el precio de la hacienda gorda refleja directamente los valores de reposición de la invernada liviana, en un contexto de oferta sumamente limitada» .

Es que, «con valores del ternero por encima de los $6.500 -y pisos superiores a los $7.000 para los más livianos– el incentivo a retener hacienda en el campo, postergando la venta para ganar kilos adicionales, resulta muy fuerte» interpreta.

Según su análisis, «este escenario permite proyectar un ritmo de zafra relativamente lento lo que, sumado al faltante estructural de oferta en esta categoría, mantendrá elevados los valores del ternero a lo largo del año».

Al mismo tiempo, «los buenos márgenes que actualmente ofrecen la recría y la invernada están incentivando el ingreso de nuevos actores al negocio ganadero, en mayor medida que la expansión de la cría propiamente dicha».

Comenta, de paso, que «la capitalización en vientres, por el momento, se está dando principalmente a nivel productor, mediante una mayor retención de hembras».

Sobre el final, asegura que «el sector se encuentra en una fase de reconfiguración productiva, donde la recría gana protagonismo y el feedlot consolida su rol como etapa estratégica de terminación» .

Resume, para finalizar, que «la firmeza en los valores de reposición y la favorable relación insumo–producto sostienen los incentivos al encierre, aunque en un contexto de oferta restringida que continuará condicionando la dinámica del mercado en los próximos meses».

RECONFIGURACIÓN DE LA GANADERÍA BOVINA ARGENTINA ROSGAN MERCADO GANADERO SE AFIANZA LA RECRÍA A CAMPO SE CONSOLIDA EL ENGORDE A CORRAL ZAFRA DE TERNEROS 2026